![]()

Зарегистрируйтесь на сайте и читайте дальше

Вы бесплатно получите доступ на 3 дня ко всем разделам и возможностям бератора.

Если вы являетесь платным клиентом бератора, просто войдите в свой аккаунт.

Когда ФНС может отказать в подаче единой декларации по налогу на имущество

Письмо Федеральной налоговой службы № БС-4-21/23363@ от 03.12.2018

Письмо Федеральной налоговой службы

№ БС-4-21/23363@ от 03.12.2018

О РЕКОМЕНДУЕМОЙ ФОРМЕ СООБЩЕНИЯ О РЕЗУЛЬТАТАХ РАССМОТРЕНИЯ УВЕДОМЛЕНИЯ О ПОРЯДКЕ ПРЕДСТАВЛЕНИЯ НАЛОГОВЫХ ДЕКЛАРАЦИЙ (РАСЧЕТОВ) ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

В целях обеспечения исполнения пункта 1 статьи 386 Налогового кодекса Российской Федерации (далее - Налоговый кодекс, в редакции Федерального закона от 03.08.2018 N 302-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации"), а также приказа ФНС России от 31.03.2017 N ММВ-7-21/271@ "Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения" (в редакции приказа ФНС России от 04.10.2018 N ММВ-4-21/575@) Федеральной налоговой службой письмом от 21.11.2018 N БС-4-21/22551@ направлены согласованные с Минфином России разъяснения (рекомендации) по вопросам представления налоговой отчетности по налогу на имущество организаций (далее - налог).

Указанные рекомендации содержат информацию о возможности представления, начиная с налогового периода 2019 года, единой налоговой отчетности по налогу в отношении всех объектов недвижимого имущества, налоговая база по которым определяется как их среднегодовая стоимость, в один из налоговых органов, в котором налогоплательщик состоит на учете на территории соответствующего субъекта Российской Федерации, с представлением уведомления о порядке представления налоговых деклараций (расчетов) по налогу (далее - Уведомление).

При этом в случае несоблюдения указанных в рекомендациях условий представления единой налоговой отчетности по налогу управление ФНС России по субъекту Российской Федерации, в которое представлено Уведомление, информирует в установленном порядке налогоплательщика о причинах, по которым Уведомление не может рассматриваться основанием представления единой налоговой отчетности по налогу.

К указанным причинам, в частности, относятся:

- представление Уведомления после окончания предельного срока для представления налоговой отчетности по налогу за первый отчетный период 2019 года;

- представление Уведомления без заполнения соответствующих реквизитов или с ошибочными реквизитами (например, представление Уведомления за налоговый период, не совпадающий с периодом представления Уведомления);

- отсутствие постановки на учет налогоплательщика в соответствии со статьей 83 Налогового кодекса Российской Федерации в налоговом органе, который выбран для представления единой налоговой декларации (расчетов) по налогу;

- наличие в субъекте Российской Федерации закона, устанавливающего в налоговом периоде представления Уведомления нормативы отчислений от налога в местные бюджеты;

- представление Уведомления в случае, если у налогоплательщика в субъекте Российской Федерации имеются (на праве собственности или праве хозяйственного ведения) исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость.

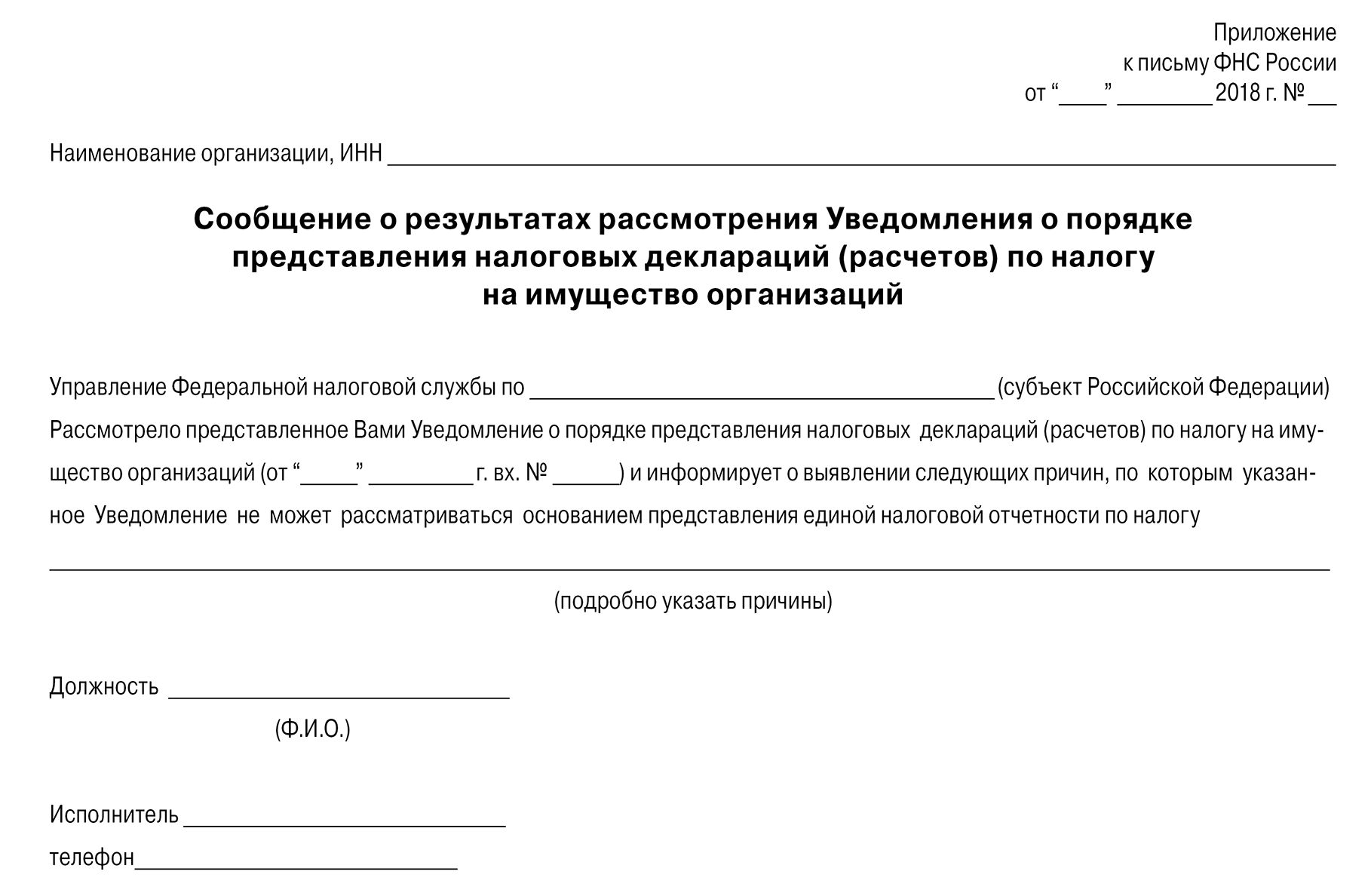

Рекомендуемая форма сообщения о результатах рассмотрения Уведомления прилагается.

Рекомендуемая форма сообщения о результатах рассмотрения Уведомления

{kind=link}