Отчетность по туристическому налогу

Последний раз обновлено:

Сдавать отчетность по туристическому налогу нужно ежеквартально. Налоговую декларацию сдают по месту нахождения гостиницы, хостела, пансионата, санатория и т.п. не позднее 25-го числа месяца, следующего за истекшим кварталом (ст. 418.9 НК РФ):

- за I квартал текущего года – 25 апреля,

- за II квартал текущего года – 25 июля,

- за III квартал текущего года – 25 октября,

- за IV квартал текущего года – 25 января следующего года.

Если компания или ИП владеет несколькими объектами для сдачи их туристам во временное проживание, и эти объекты зарегистрированы в разных субъектах РФ, можно выбрать одну налоговую инспекцию для сдачи отчетности. О своем выборе нужно уведомить ИФНС заранее.

Делается это с помощью уведомления, которое подается не позднее чем за 30 дней до сдачи налоговой декларации. Достаточно подать одно уведомление, и затем, пока не будет продажи или покупки новых объектов, повторно информировать налоговиков не нужно. Если вы продаете объект, который зарегистрирован в одной ИНФС, а отчетность по нему сдавалась в другую ИФНС, придется уведомить налоговую, у которой этот объект стоит на учете.

Форма уведомления о выборе налогового органа, в который представляется налоговая декларация по туристическому налогу, утверждена Приказом ФНС от 05.11.2024 № ЕД-7-3/993@.

Если гостиница относится к крупнейших налогоплательщикам в соответствии со статьей 83 НК РФ, она сдает налоговую декларацию по туристическому налогу по месту учета в качестве крупнейших налогоплательщиков (письмо ФНС России от 22.11.2024 № СД-4-3/13314@).

А может ли декларация быть нулевой? В письме ФНС от 13 марта 2025 г. № СД-4-3/2818@ рассмотрены два момента.

Если у налогоплательщика имеется несколько средств размещения, но при этом в одном из них услуги по временному проживанию в течение налогового периода фактически не оказываются, то отражать информацию по этому средству размещения за этот период в декларации по туристическому налогу не требуется.

Если услуги по временному проживанию фактически не оказываются во всех принадлежащих физическому лицу или организации средствах размещения, представлять декларацию по туристическому налогу в отношении таких средств вообще не нужно.

Эта позиция согласована Минфином письмом от 10 марта 2025 г. № 03-05-04-06/23022.

Форма декларации

Налоговая декларация по туристическому налога изначально была утверждена Приказом ФНС от 05 ноября 2024 г. № ЕД-7-3/992@. Затем Приказом ФНС от 19 декабря 2025 г. № ЕД-7-3/1228@ в эту форму, электронный формат и порядок представления внесены изменения. Обновленная форма применяется, начиная с отчетности за первый квартал 2026 года.

Изменения связаны с тем, что с 2026 года в НК РФ внесены поправки:

- ставки туристического налога могут быть дифференцированы с учетом сезонности по кварталам и месяцам, а также в зависимости от типа средства размещения;

- согласно новой редакции статьи 418.7 НК РФ, что в минимальном размере туристический налог уплачивают налогоплательщики, оказывающие услуги по временному проживанию в составе услуг по санаторно-курортному лечению исключительно на основании путевок;

- от уплаты налога освобождены организации в отношении услуг по временному проживанию в составе услуг по санаторно-курортному лечению, предоставляемых при наличии медицинских показаний, оплата которых осуществляется за счет бюджетных ассигнований федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ, местных бюджетов.

Декларация состоит из 4 страниц, она включат в себя титульный лист и два раздела:

- Раздел 1. Сумма налога, подлежащая уплате в бюджет;

- Раздел 2. Сведения об объектах налогообложения и расчет суммы налога.

В разделе 2 обновленной Приказом ФНС от 19 декабря 2025 г. № ЕД-7-3/1228@ формы декларации появились дополнительные поля:

- «Тип средства размещения (код)»;

- «Признак изменения налоговой ставки в течение налогового периода»;

- «Сумма налога, в отношении которой налогоплательщик освобождается от уплаты в связи с предоставлением льготы в соответствии со статьей 418,5-1 НК РФ».

Представить декларацию в ИФНС можно на бумаге лично, по почте или в электронном виде по ТКС.

Правила оформления декларации

Страницы декларации должны иметь сквозную нумерацию, начиная с титульного листа (это страница 001). Порядковый номер страницы впишите в специальном поле из трех ячеек. Поскольку номер может состоять всего из одной цифры (а это всего один знак), перед ним нужно проставлять нули. Например, для первой страницы – «001», для третьей – «003».

Для каждого показателя в декларации отведено свое поле. Общий принцип такой: одно поле – один показатель. Это не касается дат и номера ЕРН.

Для даты в декларации отведено шесть ячеек: день (две ячейки), месяц (две ячейки) и год (четыре ячейки). Между ними – точки.

Для номера записи ЕРН выделено 12 ячеек, которые разделены «–» (тире) по три знака. Это сделано для упрощения внесения данных. Сам по себе номер ЕРН выглядит как набор цифр, не разделенных дополнительными знаками.

Десятичные дроби нужно вносить в два поля, разделенные точкой. В первое поле вписывается целая часть дроби, во второе – части дроби.

Незаполненные ячейки должны быть прочеркнуты. Прочерк представляет собой прямую линию, проведенную посередине по всей длине ячейки.

Например, при указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первой ячейки, в последних двух ставится прочерк: ИНН 5024002119––.

Если декларация сдается бумаге, ее можно заполнять ручкой с чернилами черного, фиолетового или синего цвета. Если допущена ошибка, декларацию придется переделать. Использовать корректирующие средства для внесения правки строго запрещено.

Бумажный вариант декларации распечатывается постранично: одна страница декларации – один лист бумаги. Печатать с двух сторон нельзя. Скреплять степлером или прошивать страницы не стоит. Это может повредить форму декларации, тогда ее не примут в ИФНС.

Если декларация сдается на бумаге, но заполняется на компьютере, все текстовые поля должны быть заполнены заглавными буквами, шрифтом Courier New высотой 16 – 18 пунктов.

На распечатке декларации может не быть рамок вокруг полей и проставленных прочерков. Это допустимо.

Все денежные показатели указываются в полных рублях. Копейки округляются по правилам арифметики: менее 50 копеек отбрасывается, 50 копеек и более переводятся в полный рубль.

В верхней части каждой страницы декларации указывается ИНН и КПП. Если декларацию сдает физлицо, вместо ИНН можно указать «Номер записи в ЕРН».

В поле «Код по ОКТМО» указывается код муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033–2013. Для ОКТМО отведено одиннадцать ячеек. Если ваш код состоит из восьми цифр, в пустых ячейках нужно проставить прочерки.

Допустим восьмизначный код по ОКТМО выглядит так: 12445698. А в поле декларации по туристическому налогу «Код ОКТМО» имеется одиннадцать ячеек.

Указать код нужно так: сначала все восемь цифр ОКТМО. Затем в оставшихся трех ячейках проставляются прочерки. Выглядит это так: «12445698–––».

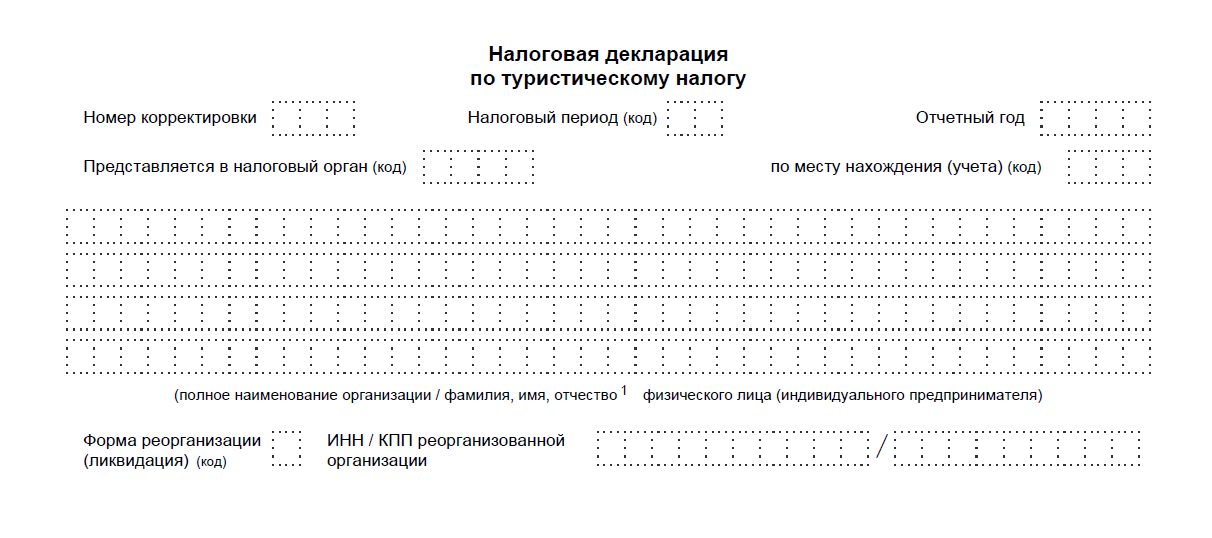

Как заполнить титульный лист декларации по туристическому налогу

Титульный лист состоит из двух частой: верхняя заполняется организацией, нижняя – работником налоговой.

Поле «номер корректировки» дает налоговикам представление о том, какая это по счету декларация за указанный период. В первичной декларации всегда указывается «0 ––». Затем, если подаются уточненки, указываются их номера, последовательно: «1–», «2–», «3–» и так далее. Обратите внимание, пустые ячейки после номера нужно прочеркивать. Это поле не может содержать номер корректировки от единицы и выше, если не подана первичная декларация.

Поле «Налоговый период (код)» содержит код, который соответствует отчетному периоду. Коды приведены в приложении № 1 к порядку заполнения. Например, если вы подаете декларацию за I квартал, выберите код 21.

Коды налоговых периодов. Таблица

| Код | Налоговый (ответный) период |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Представляется в налоговый орган (код)» указывается код налоговой, куда будет сдана декларация. Это четырехзначный номер ИФНС, где компания или ИП состоит на налоговом учете. Он может выглядеть, например, так: 7727, где 77 – код региона (г. Москва), а 27 – номер налогового органа.

Крупнейшие налогоплательщики указывают код налоговой инспекции по месту учета в качестве «крупнейшего».

В поле «по месту нахождения (учета) (код)» указывается код места представления декларации. Эти коды утверждены в Порядке заполнения декларации. Их всего три, нужно выбрать подходящий для вашего случая.

Код места представления налоговой декларации по туристическому налогу. Таблица

| Код | Наименование |

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 620 | По месту нахождения средства размещения |

Поле «Полное наименование организации/фамилия, имя, отчество физического лица (индивидуального предпринимателя)», как правило, при заполнении сложностей не вызывает. Здесь указывается наименование организации, оно должно соответствовать учредительным документам. Если в наименовании есть латинская транскрипция, ее тоже нужно вписать в поле.

ИП указывает полностью, без сокращений свою фамилию, имя и отчество (при наличии). Все данные должны соответствовать документам, удостоверяющим личность. Как правило, это паспорт.

На титульном листе нужно указать ИНН и КПП, которые присвоены при постановке на учет в налоговой. Данные организации должны совпадать в теми, которые указаны в выписке из ЕГРЮЛ (у индивидуального предпринимателя – в выписке из ЕГРИП).

Если не помните свои данные, их можно перепроверить по названию фирмы или ФИО предпринимателя с помощью сервиса «Прозрачный бизнес» на сайте ФНС.

В поле «Форма реорганизации (ликвидация) (код)» указывается код формы реорганизации либо ликвидации организации. Эти коды приведены в приложении 3 к Порядку заполнения декларации.

Коды форм реорганизации и код ликвидации организации. Таблица

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Если ни ликвидации, ни реорганизации нет, в этом поле проставляйте прочерк.

Код «0» проставляется если вы ликвидируетесь.

Коды от «1», «2», «3», «5» или «6» – если произошла реорганизация и вы подаете декларацию как правопреемник.

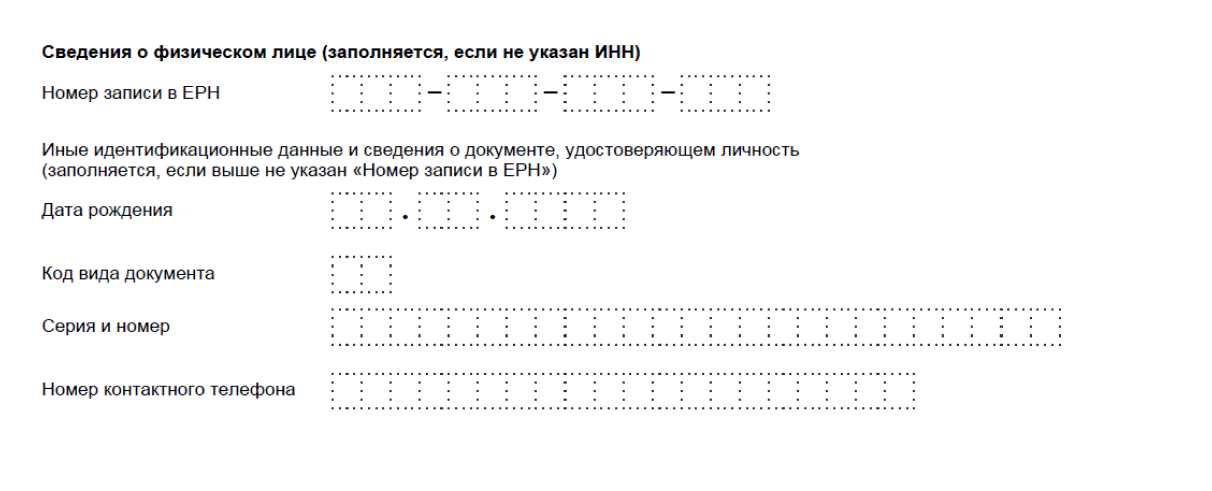

Раздел титульного листа «Сведения о физическом лице» нужно заполнить, если в декларации не заполнено поле «ИНН». То есть, изначально вы должны решить, как будете заполнять декларацию с ИНН или с ЕРН. Это взаимозаменяемые реквизиты. Оба указывать не нужно. Выбирайте: либо ИНН, либо ЕРН.

ЕРН – единый регистрационный номер – это номер записи в едином федеральном реестре «Сведения о населении РФ». Узнать свой ЕРН можно по запросу на сайте госуслуг или в МФЦ. Это бесплатно. Сведения предоставляются лицу или его законному представителю.

Если поле «Номер записи в ЕРН» останется незаполненным, далее нужно указать паспортные данные или реквизиты документа, удостоверяющего личность:

- дату рождения: цифрами в формате ДД.ММ.ГГГГ, например, 20.03.2025;

- код вида документа, например, 21 – если личность подтверждена паспортом;

- серию и номер документа, удостоверяющего личность: без знака № «номер», отделив серию от номера пробелом, например, 4576 546524 (серия содержит четыре цифры, номер – шесть).

Коды видов документа. Таблица

| Код | Наименование |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании беженцем на территории РФ |

| 12 | Вид на жительство в РФ |

| 13 | Удостоверение беженца |

| 15 | Разрешение на временное проживание в РФ |

| 16 | Временное удостоверение личности лица без гражданства в РФ |

| 19 | Свидетельство о предоставлении временного убежища на территории РФ |

| 22 | Загранпаспорт гражданина РФ |

| 23 | Свидетельство о рождении, выданное иностранным государством |

| 91 | Иные документы, признаваемые в качестве документов, удостоверяющих личность |

В поле «Номер контактного телефона» указывается номер для контакта: с кодом города, без пробелов, без скобок и без прочерков. Например, 4997865423.

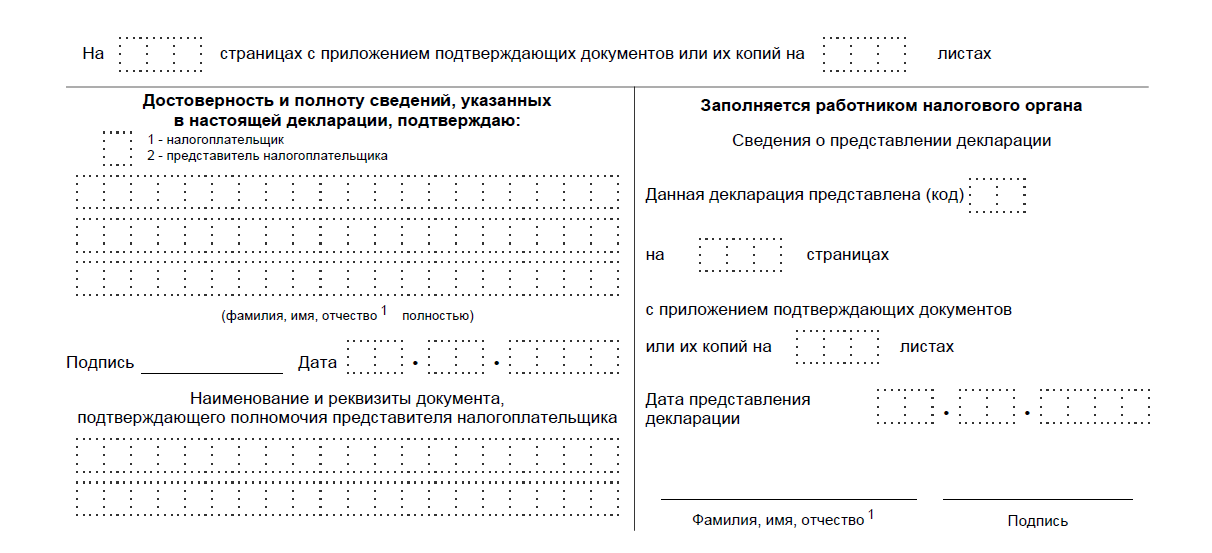

Далее нужно указать количество страниц, на которых составлена декларация и количество приложенных к Декларации листов подтверждающих документов и (или) их копий. Для этих данных предназначено поле «На __ страницах с приложением подтверждающих документов или их копий на __ листах».

Если декларацию сдает представитель, в количестве листов приложений нужно учесть документ, подтверждающий его полномочия.

Если приложений к декларации нет, в поле проставьте прочерк.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» указывается:

- «1» – если декларацию подписывает руководитель организации или ИП;

- «2» – если декларацию подписывает представитель налогоплательщика.

Поле «фамилия, имя, отчество полностью» заполняется так:

- если сдается декларация за подписью руководителя организации, укажите построчно его фамилию, имя, отчество (при наличии);

- если декларация подает физлицо (в том числе ИП), заверив ее своей подписью, в этом поле проставьте прочерк;

- если декларацию подает представитель, укажите построчно фамилию, имя, отчество (при наличии) представителя;

- если декларацию подает представитель и качестве такого выступает юридическое лицо, укажите построчно фамилию, имя, отчество (при наличии) руководителя организации-представителя.

В поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указываются наименование и реквизиты доверенности.

Для доверенности, оформленной электронно, указывается GUID. Это уникальный номер машиночитаемой доверенности (МЧД), который автоматически формируется при ее создании. Он находится в самом верхнем поле и выглядит вот так: b657f4a8-3e5k-4add-bec6-aae430c645n4. Этот же GUID содержится в названии файла МЧД и есть внутри файла.

Нижняя часть декларации под заголовком «Заполняется работником налогового органа» содержит сведения о представлении декларации. Ее заполнять не нужно.

Раздел 1 декларации по туристическому налогу

В Разделе 1 декларации указывается сумма налога, подлежащая уплате в бюджет. Она исчисляется по итогам налогового периода (квартала) как сумма, полученная от сдачи номеров во всех гостиничных объектах, принадлежащих организации. Учесть нужно все оплаты, при условии полного расчета с постояльцем независимо от даты фактического проживания или частичной оплаты.

Если клиент внес частичную оплату, налог не исчисляется. До полной оплаты услуги (в т. ч. уже оказанной) обязанности начислить налог нет.

Предположим, в январе 2025 года клиент оплатил 50 % стоимости номера, в котором планировал остановится в июле.

В июне он внес оставшуюся сумму за номер, т.е. перечислил на счет гостиницы еще 50%.

Ставка туристического налога в I квартале 2025 года составляла 1 %. Во II квартале 2025 года была равна 2 %. В этом случае гостинице необходимо исчислить туристический налог во II квартале 2025 года по ставке 2 %.

До 2026 года по строке 005 указывали КБК по туристическому налогу: 1 03 03000 01 0000 110. Затем этот код из декларации убрали за ненадобностью.

Далее в разделе 1 идут несколько блоков строк с кодами 010 – 020. В каждом таком блоке размещаются данные об одном или нескольких объектах с одинаковыми ОКТМО. Главный признак – код ОКТМО. Если налог рассчитывается в отношении нескольких объектов с одинаковым ОКТМО, налог к уплате в бюджет нужно суммировать.

В каждом блоке строк с кодами 010 – 020 указывается:

- в строке 010 – ОКТМО по месту нахождения средства размещения.

- в строке 020 – сумма налога за налоговый период, подлежащая уплате в бюджет, соответствующая строке 150 раздела 2 декларации.

Если у компании много объектов и ей не хватит строк 010 – 020 для отражения всех данных, нужно самостоятельно добавить еще один или несколько листов раздела 1.

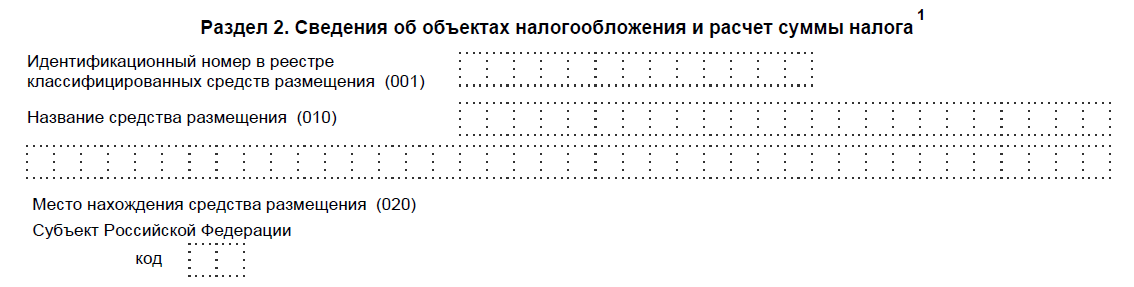

Раздела 2 декларации по туристическому налогу

Это раздел, в котором должны быть представлены сведения обо всех гостиничных объектах, где сдаются номера постояльцам.

Раздел 2 заполняется отдельно для каждого объекта. Сколько у организации гостиниц, гостевых домов, хостелов, столько разделов 2 нужно заполнить. Для каждого средства размещения нужно указать адрес, название и категорию комфорта: 0 – без звезд, 1 – одна звезда и т. д.

В строке 001 указывается идентификационный номер в реестре средств размещения. Этот реестр есть в сети интернет в открытом доступе. Номер в реестре включает в себя несколько цифр. Например пять: 18763. Ячейки, которые останутся пустыми нужно заполнить прочерками.

Если гостиничного объекта нет в реестре, местные власти вправе инициативно, без согласования с собственником, направить сведения о нем для включения в единый реестр объектов туристской индустрии. Средство размещения, указанное в направленных сведениях, считается включенными в реестр со дня размещения сведений о нем на официальном сайте. Но включенным в реестр объект признается с момента направления сведений.

Для объектов, сведения о которых направлены в реестр, но еще в него не включены, в декларации по туристическому налогу в поле по строке 001 Раздела 2 декларации проставляют нули (письмо ФНС от 27.01.2025 № СД-4-3/694@).

В строке 010 указывается название отеля, гостиницы, хостела, гостевого дома и т.п. Его нужно вписать полностью, без сокращений, так как указано в организационно-правовых документах.

Далее в декларации идет строка 020, которая включает в себя множество полей для указания точных адресных данных. Для каждого реквизита – свое поле.

Код субъекта РФ. Здесь две ячейки, в которые нужно вписать двухзначный код из приложения № 7 к Порядку заполнения декларации. Таких кодов всего 99, для каждого субъекта РФ – свой. Полный список мы привели в конце этой страницы.

Далее вносятся детальные адресные данные. Принцип единый: сначала нужно выбрать код из предложенных в верхней строке, вписать его в ячейки, затем вписать полное название.

Поле «вид». Нужно выбрать вид территории и проставить соответствующую цифру: муниципальный район – 1; городской округ – 2; внутригородская территория города федерального значения – 3; муниципальный округ – 4; федеральная территория – 5. В поле «наименование» указывается название муниципального образования. Все они перечислены строчкой ниже.

Следующий блок детализации. В поле «вид» проставляется на выбор: 1 – если городское поселение, 2 – сельское поселение, 3 – межселенная территория в составе муниципального района 4 – внутригородской район городского округа. Все эти варианты приведены строкой выше. В поле «наименование» указывается наименование муниципального образования. Например, Городское поселение «Город Удачный» муниципального района «Мирнинский район» Республики Саха (Якутия) или Вельский муниципальный район Архангельской области.

Если в поле «вид» указывается 3, то есть межселенная территория в составе муниципального района, поле «наименование» может, остаться пустым если такого наименования просто нет.

Остальные адресные поля заполняются аналогично.

Первые четыре элемента адреса – от субъекта РФ до населенного пункта – являются адресообразующими, они должны быть внесены с декларацию обязательно.

Элемент планировочной структуры – это часть территории поселения, округа, района. Например, микрорайон, северо-западный округ.

В поле декларации «тип элемента планировочной структуры» указывается сокращенное наименование: квартал, микрорайон, район и иные подобные элементы. Далее – название, если есть.

Элемент улично-дорожной сети – это улица, проспект, переулок, проезд, площадь, бульвар, тупик, съезд, шоссе, аллея и иное.

Если объект размещен на земельном участке, в специальной ячейке указывается его номер.

Если нужно указать адрес здания/сооружения незавершенного строительства: сначала указывают тип: здание, помещение, дом и т.п., затем его номер. Если номер сложный, состоит из множества элементов, указываются все, в том числе строение, сооружение, корпус, литер и т.п.

По строке 040 «Категория средства размещения (код)» указывается «звездность временного жилья». По уровню комфортности все гостиницы классифицированы на шесть категорий: «без звезд», «одна», «две», «три», «четыре» и «пять звезд». Отдельная классификация введена для люксовых номеров.

В поле 040 указывается:

- 0 – без звезд;

- 1 – одна звезда;

- 2 – две звезды;

- 3 – три звезды;

- 4 – четыре звезды;

- 5 – пять звезд.

- 6 – иное.

В поле 050 указывается тип средства размещения (код), а в строке 060 ОКТМО.

Тип размещения – это цифровое обозначение, используемое для классификации отелей, гостиниц, хостелов и иных объектов, предоставляющих услуги временного проживания. Он позволяет однозначно определить вид объекта для учета.

Далее идет строка 065 – «Признак изменения налоговой ставки в течение налогового периода». Поскольку туристический налог – местный, он регулируется нормативными актами муниципальных образований, которые могут менять ставки с учетом сезонности, даже внутри одного налогового периода (квартала).

- «1» – ставится, если налоговая ставка не менялась в течение всего квартала.

- «2» – ставится, если налоговая ставка менялась (например, ставка была установлена разными процентами для разных месяцев квартала).

Если в течение трех месяцев, входящих в отчетный квартал, муниципалитет изменил ставку, указывается признак «2» и далее нужно детализировать расчеты по месяцам.

На следующей странице декларации продолжение раздела 2, которое начинается с повтора строки «идентификационный номер в реестре классифицированных средств размещения (001)». О ней мы писали выше.

В строке 005 «номер месяца налогового периода». Здесь указывается порядковый номер месяца внутри квартала (налогового периода). Строка 005 нужна для детализации налога по месяцам внутри раздела 2, так как налоговая ставка может меняться, либо для отражения точных сроков.

- 01 — если данные заполняются за первый месяц квартала (январь, апрель, июль, октябрь).

- 02 — если данные заполняются за второй месяц квартала (февраль, май, август, ноябрь).

- 03 — если данные заполняются за третий месяц квартала (март, июнь, сентябрь, декабрь).

Далее идут данные о суммах налога.

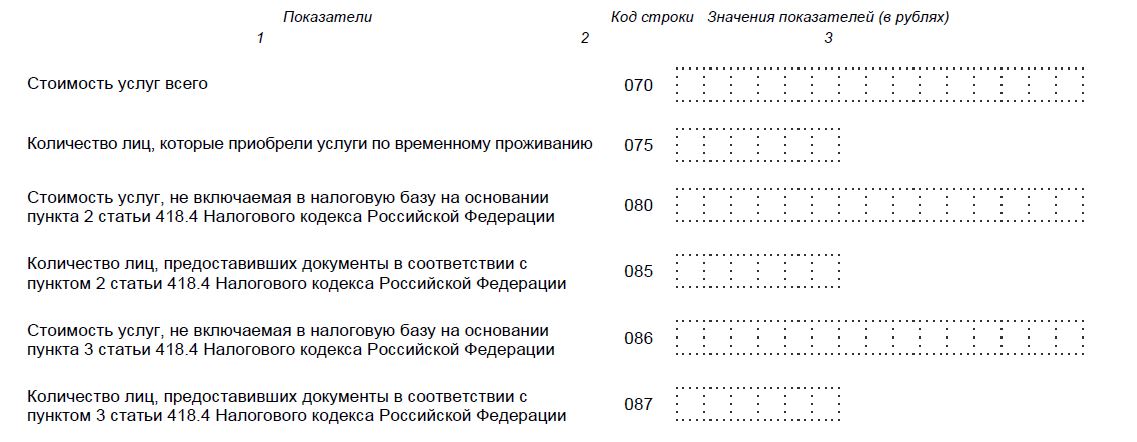

В поле 070 нужно указать общую стоимость всех услуг по сдаче номеров (апартаментов, комнат и т.п.). Ее указывают без учета туристического налога и НДС.

Стоимость услуг отражается без учета суммы туристического налога и налога на добавленную стоимость.

В поле 075 указывается количество лиц, с которыми заключен договор на временную аренду жилья. Важно указать количество оформленных договоров (актов, счетов) на услуги, а не количество проживающих лиц. Если в номер заселилось несколько человек в рамках одного договора (одной услуги), который заключен с одним лицом, налог исчисляется как с одной услуги, независимо от количества лиц, проживающих в номере.

Семья из 4 человек (двое взрослых и двое детей) остановилась в гостинце на 5 дней. Стоимость номера – 6000 руб. в сутки. Стоимость услуг по временному проживанию за 5 дней составила 30 000 руб. (6000 руб. х 5). Договор на сдачу номера был заключен с одним лицом, не имеющим льгот.

Сумма туристического налога с учетом региональной ставки составила 297 руб. (30 000 x 1/101 = 297). Сумма минимального налога равна 500 руб. (100 x 5 = 500).

В итоге, гостиница должна уплатить туристический налог в минимальном размере 500 руб. (297 руб. <500 руб.).

Если бы договор на заселение был заключен с льготником, например, с ветераном боевых действий, налог платить не пришлось бы, несмотря на то, что он останавливался в номере с другими родственниками.

Организация направила своих сотрудников (17 человек) на научно-практическую конференцию и забронировала несколько номеров в гостинице на 1 месяц (30 дней). Гостиница заключила с организацией договор на оказание услуг по временному проживанию указанных лиц.

Стоимость услуг по договору составила 300 000 руб. за все 30 дней проживания. Сумма туристического налога равна 2970 руб. (300 000 x 1/101 = 2970). Размер минимального налога составляет 3000 руб. (100 x 30 = 3000). Таким образом, в указанном случае гостиница уплачивает туристический налог в размере 3000 руб. (минимальный налог).

Вышеприведенные примеры приведены в письме ФНС России от 25.12.2024 № СД-4-3/14600@ и согласованы с Минфином России.

Поскольку определенные категории россиян имеют льготы и вправе не платить туристический налог, стоимость оказанных им услуг нужно вычитать из налоговой базы (п.2 ст. 418.4 НК РФ). Эти данные вносятся в отдельно:

- по строке 080 – стоимость оплаченных номеров льготниками;

- по строке 085 – количество граждан, подтвердивших льготный статус.

Строки 086 и 087 заполняются только в том случае, если в гостинице останавливались граждане, которые отнесены в категории льготников решением муниципальных властей. Стоимость оказанных им услуг не включается в налоговую базу (п.3 ст. 418.4 НК РФ).

Строка 090 отведена для минимального налога, который взимается в размере 100 рублей за сутки (абз.2 п. 1 ст. 418.7 НК РФ). Значение строки 090 = строка 070 – строка 080 – строка 086, где:

- строка 70 «Стоимость услуг всего» – общая стоимость всех услуг по предоставлению мест для временного проживания (без турналога и НДС);

- строка 80 «Стоимость услуг, не включаемая в налоговую базу на основании п. 2 ст. 418.4 НК РФ» – стоимость услуг, оказанных физлицам с правом на льготы, предусмотренные НК РФ.

- строка 86 «Стоимость услуг, не включаемая в налоговую базу на основании п. 3 ст. 418.4 НК РФ» – стоимость услуг, оказанных физлицам с правом на льготы, предоставленные муниципалитетом.

Минимальный налог платится в том случае, если начисленный туристический налог оказался меньше минимального (п.1 ст. 418.7 НК РФ). Эта же сумма минимального налога отражается далее в разделе 2 декларации по строке 130.

Строка 090 «Стоимость услуг, в отношении которых исчислен минимальный налог» не может оставаться пустой, если заполнена строка 130 «Сумма исчисленного минимального налога».

Последние четыре строки раздела 2 предназначены для вычисления итоговой суммы налога, подлежащей уплате в бюджет.

По строке 100 указывается налоговая база. Для ее расчета нужно взять общую стоимость всех услуг по сдаче номеров, которая указана в строке 070 и вычесть «льготные» заселения, эти суммы «прошли» по строкам 080, 086 и 090.

В отношении минимального налога строку 100 «Налоговая база, налог с которой подлежит исчислению по ставке, установленной нормативным правовым актом представительного органа муниципального образования» заполнять не нужно.

По строке 110 указывается ставка налога, установленная в регионе. В этом поле можно указать только один показатель.

Если в регионе действовали разные ставки туристического налога в течение одного отчетного периода, придется заполнить несколько Разделов 2 декларации. Для каждой ставки туристического налога – отдельный раздел 2 (письмо ФНС от 27.01.2025 № СД-4-3/694@).

Как отражать ставки туристического налога, которые меняются в зависимости от сезонности

Ставка туристического налога может быть «гибкой». Местные власти вправе повышать и понижать ставку в зависимости от сезона и спроса на отели. В результате может возникнуть ситуация, когда в одном налоговом периоде для турналога действовали разные ставки. Но в декларации по туристическому налогу только одна строка для отражения ставки.

Если местные власти установили разные ставки туристического налога в течение налогового периода, нужно заполнить несколько Разделов 2 декларации по туристическому налогу. Для каждой ставки – отдельный раздел 2 (письмо ФНС от 27.01.2025 № СД-4-3/694@).

По строке 120 нужно отразить сумму исчисленного налога без учета минимального налога. Для этого нужно налоговую базу (значение строки 100) умножить на налоговую ставку, которая указана в строке 110.

В отношении минимального налога строку 120 «Сумма исчисленного налога без учета суммы минимального налога» заполнять не нужно.

В строку 130 нужно вписать сумму минимального налога, которая уплачена в бюджет за налоговый период – квартал.

Если заполнена строка 130 «Сумма исчисленного минимального налога», должна быть заполнена и строка 090 «Стоимость услуг, в отношении которых исчислен минимальный налог» остается не заполненной.

В строке 140 указывается сумма налога, которая «подпала» под льготы постояльцев.

Строка 140 заполняется, если:

- муниципалитет установил льготы, основания и порядок их применения;

- компания попала в категорию тех, кому дано право применять муниципальные льготы.

По строке 150 указывается итоговая сумма налога за налоговый период к уплате в бюджет.

Строка 150 = сумма исчисленного налога без учета минимального (строка 120) + сумма минимального налога (строка 130) – сумма налога, которая «подпала» под льготы постояльцев (строка 140)

Ошибки при заполнении декларации по туристическому налогу

По итогам первой декларационной кампании (за 1-й квартал 2025 года) налоговики назвали самые частые ошибки в декларации.

Строки 130 и 090 о минимальном налоге

Часто бухгалтеры, заполнив строку 130 «Сумма исчисленного минимального налога», оставляют пустой строку 090 «Стоимость услуг, в отношении которых исчислен минимальный налог». Если строка 130 заполнена строка 090 не должна оставаться пустой.

Значение строки 090 = строка 070 – строка 080 – строка 086.

Строки 100 и 120 при уплате минимального налога

Указывая в декларации минимальный налог, компании часто заполняют сроки 100 и 120. Это ошибка.

В отношении минимального налога не нужно заполнять:

- строку 100 «Налоговая база, налог с которой подлежит исчислению по ставке, установленной нормативным правовым актом представительного органа муниципального образования»;

- строку 120 «Сумма исчисленного налога без учета суммы минимального налога».

Строка 140 - льготы

Нередко компании заполняют строку 140, где указываются льготы при том, что муниципалитет никаких льгот не вводил либо льгота есть, но она не распространяется на отчитывающуюся компанию.

Строка 140 «Сумма налога, в отношении которой налогоплательщик освобождается от уплаты в связи с предоставлением льготы в соответствии с абз. 2 п. 2 ст. 418.1 НК РФ» заполняется, если муниципалитет установил в отношении определенных компаний льготы, основания и порядок их применения.

Уточненная декларация по туристическому налогу

В ряде случаев придется сдавать уточненную декларацию. Например, если клиент заказал номер в гостинице, полностью оплатил его, затем отказался. Если период оплаты и возврата денег придутся на разные кварталы, получится, что вы уплатили налог с услуги, которая не была оказана. В таком случае переплату можно вернуть (ст. 418.9, 81, 54 НК РФ) и для этого необходимо подать уточненку.

При подаче уточненной декларации в нее нужно включить те разделы и приложения, в которых были неточности или ошибки, и вы их исправляете.

Уведомление о выборе налогового органа, в который подается декларация по туристическому налогу

Если организация или ИП владеет несколькими объектами временного жилья в одном регионе, и они относятся к разным налоговым инспекциями, для сдачи декларации можно выбрать одну ИФНС. Для этого в налоговую нужно направить уведомление о выборе инспекции (п. 2 ст. 418.9 НК РФ).

Форму уведомления о выборе инспекции, в которую подают декларацию по туристическому налогу, ФНС утвердила Приказом от 5 ноября 2024 года № ЕД–7–3/993@. Уведомление можно подать лично, направить на бумаге по почте или в электронном виде по ТКС.

Это одностраничный документ, который не должен вызвать сложности при его заполнении. Большинство полей содержат обычные реквизиты, которые отражаются в большинстве налоговых деклараций и расчетов.

Важных полей два:

- 1. Поле, где указывается код инспекции, в которую вы подаете уведомление.

Поле называется «Представляется в налоговый орган (код)», оно размещено в самом начале бланка.

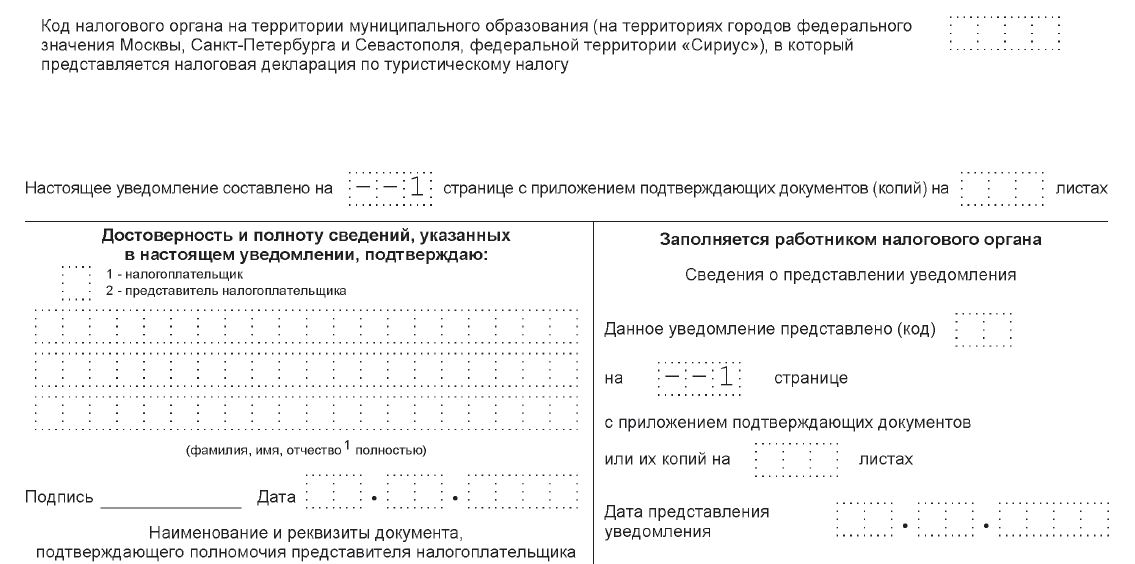

- 2. Поле, где указывается код инспекции, которую вы выбрали для сдачи декларации по туристическому налогу. Оно называется «Код налогового органа на территории муниципального образования (на территориях городов федерального значения Москвы, Санкт–Петербурга и Севастополя, федеральной территории "Сириус"), в который представляется налоговая декларация по туристическому налогу в соответствии с пунктом 2 статьи 418.9 Налогового кодекса Российской Федерации». Оно размещено сразу над блоком для подписания документа. Сразу после номера контактного телефона.

Остальные поля можно назвать «стандартными».

Поля «ИНН» и «КПП» заполняются в соответствии с данными, которые указаны в выписке из ЕГРЮЛ по организации, в выписке из ЕГРИП – для ИП. Проверить их можно на сайте ФНС с помощью сервиса «Прозрачный бизнес».

В поле «Представляется в налоговый орган (код)» указывается код налоговой по месту нахождения гостиницы. Именно туда подается Уведомление.

Наименование организации либо фамилия, имя, отчество ИР указываются в полях с такими же названиями. Важно помнить, что наименовании организации должно соответствовать тому, которое указано в выписке ЕГРЮЛ. ФИО пишется сокращений в полном соответствии с паспортом.

ИП могут вместо ИНН указывать номер записи в ЕРН. Эти показатели взаимозаменяемы, нужно проставить один из них. Если выбираете ЕРН далее нужно будет заполнить раздел «Сведения о физическом лице».

Для ЕРН на бланке отведено всего 12 ячеек, блоки по три ячейки разделены тире. Это сделано для удобства. Сам этот номер не имеет тире в своей структуре.

Если поле «Номер записи в ЕРН» не заполняется, нужно указать другие идентификационные данные и сведения о документе, удостоверяющем личность: дату рождения, код вида документа, серию и номер паспорта. Знак «№» ставить не нужно.

После даты рождения указывается код вида документа. Коды едины для всех отчетных форм, направляемых в налоговую и приведены выше на этой странице в описании декларации.

Номер контактного телефона указывается с кодом города, без пробелов, без скобок, без прочерков.

В поле «Код налогового органа на территории муниципального образования (на территориях городов федерального значения Москвы, Санкт–Петербурга и Севастополя, федеральной территории "Сириус"), в который представляется налоговая декларация по туристическому налогу в соответствии с пунктом 2 статьи 418.9 Налогового кодекса Российской Федерации» указывается код выбранного налогового органа.

Далее нужно указать сколько листов в подаваемом уведомлении. Листы нужно подсчитать с учетом копий документов, если вы что-то подаете дополнительно с уведомлением. Если приложений нет, в поле поставьте прочерк.

Если уведомление подает представитель, в количестве листов приложений нужно учесть документ, подтверждающий его полномочия.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» указывается:

- 1 – если декларацию подписывает руководитель организации или ИП;

- 2 – если декларацию подписывает представитель налогоплательщика.

Поля «фамилия, имя, отчество полностью» заполняется так:

- если сдается декларация за подписью руководителя организации, укажите построчно его фамилию, имя, отчество (при наличии);

- если декларация подает физлицо (в том числе ИП), заверив ее своей подписью, в этом поле проставьте прочерк;

- если декларацию подает представитель, укажите построчно фамилию, имя, отчество (при наличии) представителя;

- если декларацию подает представитель и качестве такого выступает юридическое лицо, укажите построчно фамилию, имя, отчество (при наличии) руководителя организации-представителя.

В поле «Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика» указываются наименование и реквизиты доверенности.

Для доверенности, оформленной электронно, указывается GUID доверенности. Это уникальный номер машиночитаемой доверенности (МЧД), который автоматически формируется при ее создании. Он находится в самом верхнем поле и выглядит вот так: b657f4a8-3e5k-4add-bec6-aae430c645n4. Этот же GUID содержится в названии файла МЧД и есть внутри файла.

Нижняя часть уведомления под заголовком «Заполняется работником налогового органа» содержит сведения о представлении декларации. Ее заполнять не нужно.

Коды субъектов РФ и иных территорий для заполнения налоговой декларации

Код субъекта РФ указывается в разделе 2 декларации в поле 020 «место нахождения», которое расположено сразу после названия объекта. Поле называется Место нахождения средства размещения (020) Субъект Российской Федерации код» и имеет две ячейки.

| Код | Наименование |

| 01 | Республика Адыгея (Адыгея) |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино–Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево–Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия – Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика – Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край либо федеральная территория "Сириус" |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область – Кузбасс |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Город федерального значения Москва |

| 78 | Город федерального значения Санкт–Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты–Мансийский автономный округ – Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало–Ненецкий автономный округ |

| 90 | Запорожская область |

| 91 | Республика Крым |

| 92 | Город федерального значения Севастополь |

| 93 | Донецкая Народная Республика |

| 94 | Луганская Народная Республика |

| 95 | Херсонская область |

| 99 | Иные территории, включая город и космодром Байконур |

Коды, определяющие способ представления уведомления о выборе налоговой, в которую подается декларация по туристическому налогу

Эти коды проставляют налоговики на титульном листе декларации в блоке «Заполняется работником налогового органа».

| Код | Наименование |

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 09 | На бумажном носителе с использованием штрих–кода (лично) |

| 10 | На бумажном носителе с использованием штрих–кода (по почте) |