–Ē–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—Ź –Ņ–ĺ –Ě–Ē–° –ł —É–Ņ–Ľ–į—ā–į –Ĺ–į–Ľ–ĺ–≥–į –≤ –Ī—é–ī–∂–Ķ—ā –Ĺ–į –£–°–Ě

–ü–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł–Ļ —Ä–į–∑ –ĺ–Ī–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ĺ:

–ö–į–ļ –Ņ—Ä–į–≤–ł–Ľ–ĺ, —É —Ą–ł—Ä–ľ, –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–Ĺ—č—Ö –ĺ—ā –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–ł—Ź –ł —É–Ņ–Ľ–į—ā—č –Ě–Ē–°, –ĺ—ā—Ā—É—ā—Ā—ā–≤—É–Ķ—ā –ĺ–Ī—Ź–∑–į–Ĺ–Ĺ–ĺ—Ā—ā—Ć —Ā–ī–į–≤–į—ā—Ć –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—É—é –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é –Ņ–ĺ –Ě–Ē–°, –≤—č—Ā—ā–į–≤–Ľ—Ź—ā—Ć —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č –ł –≤–Ķ—Ā—ā–ł –ļ–Ĺ–ł–≥–ł –Ņ—Ä–ĺ–ī–į–∂ –ł –ļ–Ĺ–ł–≥–ł –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ.

–Ě–ĺ –ī–į–Ľ–Ķ–ļ–ĺ –Ĺ–Ķ –≤—Ā–Ķ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł, —Ä–į–Ī–ĺ—ā–į—é—Č–ł–Ķ –Ĺ–į –£–°–Ě –ł –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–Ĺ—č–Ķ –ĺ—ā —É–Ņ–Ľ–į—ā—č –Ě–Ē–°, –ľ–ĺ–≥—É—ā –Ĺ–Ķ —Ā–ī–į–≤–į—ā—Ć –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –Ņ–ĺ —ć—ā–ĺ–ľ—É –Ĺ–į–Ľ–ĺ–≥—É.

¬ę–£–Ņ—Ä–ĺ—Č–Ķ–ŗܗ謼, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ—č –ĺ—ā –Ě–Ē–° –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–ł–ł —Ā—ā–į—ā–Ķ–Ļ 149 –ł 164 (–Ņ—Ä–ĺ–≤–ĺ–ī—Ź—ā –Ĺ–Ķ–ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č–Ķ –Ě–Ē–° –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł, –Ņ—Ä–ĺ–ī–į—é—ā –Ľ—Ć–≥–ĺ—ā–Ĺ—č–Ķ —ā–ĺ–≤–į—Ä—č), –Ĺ–į–Ľ–ĺ–≥ –Ĺ–Ķ –ł—Ā—á–ł—Ā–Ľ—Ź—é—ā. –°—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä—É —Ā–ĺ—Ā—ā–į–≤–Ľ—Ź—ā—Ć –Ĺ–Ķ –Ĺ—É–∂–Ĺ–ĺ. –Ě–ĺ —ć—ā–ĺ –Ĺ–Ķ –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–į–Ķ—ā –ĺ—ā —Ā–ī–į—á–ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–Ļ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł. –ě—ā—á–ł—ā—č–≤–į—ā—Ć—Ā—Ź –Ĺ—É–∂–Ĺ–ĺ –Ķ–∂–Ķ–ļ–≤–į—Ä—ā–į–Ľ—Ć–Ĺ–ĺ. –í —Ä–į–∑–ī–Ķ–Ľ–Ķ 7 –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –Ņ–ĺ –Ě–Ē–° –ī–ĺ–Ľ–∂–Ĺ–į –Ī—č—ā—Ć –ĺ—ā—Ä–į–∂–Ķ–Ĺ–į –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł—é –ĺ –Ľ—Ć–≥–ĺ—ā–Ĺ—č—Ö –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź—Ö.

–ė—ā–į–ļ, ¬ę—É–Ņ—Ä–ĺ—Č–Ķ–ŗܗ謼, –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–Ĺ—č–Ķ –ĺ—ā –Ě–Ē–°, —Ā–ī–į—é—ā –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é, –Ķ—Ā–Ľ–ł:

- –ě—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ—č –ĺ—ā –Ě–Ē–° –Ņ–ĺ —Ā—ā–į—ā—Ć—Ź–ľ 146 –ł 149 –Ě–ö –†–§ (–ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł, –Ĺ–Ķ –Ņ–ĺ–ī–Ľ–Ķ–∂–į—Č–ł–Ķ –Ĺ–į–Ľ–ĺ–≥–ĺ–ĺ–Ī–Ľ–ĺ–∂–Ķ–Ĺ–ł—é).

- –ě—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ—č –ĺ—ā –Ě–Ē–° –Ņ–ĺ —Ā—ā–į—ā—Ć–Ķ 164 –Ě–ö –†–§ (—ā–ĺ–≤–į—Ä—č –ł —É—Ā–Ľ—É–≥–ł, –ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č–Ķ –Ě–Ē–° –Ņ–ĺ —Ā—ā–į–≤–ļ–Ķ 0%).

- –ě—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ—č –ĺ—ā –Ě–Ē–° –Ņ–ĺ —Ā—ā–į—ā—Ć–Ķ 145 –Ě–ö –†–§ (–ĺ–Ī–ĺ—Ä–ĺ—ā –ľ–Ķ–Ĺ–Ķ–Ķ 20 –ľ–Ľ–Ĺ —Ä—É–Ī–Ľ–Ķ–Ļ –≤ –≥–ĺ–ī), –Ĺ–ĺ:

- –≤—č—Ā—ā–į–≤–ł–Ľ–ł —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä—É —Ā –≤—č–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ—č–ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–ľ;

- –ł—Ā–Ņ–ĺ–Ľ–Ĺ—Ź—é—ā –ĺ–Ī—Ź–∑–į–Ĺ–Ĺ–ĺ—Ā—ā–ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ –į–≥–Ķ–Ĺ—ā–į –Ņ–ĺ –Ě–Ē–°.

–°—Ä–ĺ–ļ —É–Ņ–Ľ–į—ā—č –Ě–Ē–°

–ü–ĺ –ĺ–Ī—Č–Ķ–ľ—É –Ņ—Ä–į–≤–ł–Ľ—É –Ě–Ē–° –Ņ–Ľ–į—ā–ł—ā—Ā—Ź –Ĺ–į –Ķ–ī–ł–Ĺ—č–Ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ —Ā—á–Ķ—ā (–ē–Ě–°) –≤ —Ā–ĺ—Ā—ā–į–≤–Ķ –Ķ–ī–ł–Ĺ–ĺ–≥–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į (–ē–Ě–ü).

–£–Ņ–Ľ–į—ā–į –Ě–Ē–° –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā—Ā—Ź –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –ļ–į–∂–ī–ĺ–≥–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ –Ņ–Ķ—Ä–ł–ĺ–ī–į —Ä–į–≤–Ĺ—č–ľ–ł –ī–ĺ–Ľ—Ź–ľ–ł –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28-–≥–ĺ —á–ł—Ā–Ľ–į –ļ–į–∂–ī–ĺ–≥–ĺ –ł–∑ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, —Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ –Ņ–Ķ—Ä–ł–ĺ–ī–ĺ–ľ (–Ņ.1 —Ā—ā.174 –Ě–ö –†–§). –Ě–į–Ľ–ĺ–≥–ĺ–≤—č–ľ –Ņ–Ķ—Ä–ł–ĺ–ī–ĺ–ľ –Ņ–ĺ –Ě–Ē–° —Ā—á–ł—ā–į–Ķ—ā—Ā—Ź –ļ–≤–į—Ä—ā–į–Ľ.

–ě–Ī—Ä–į—ā–ł—ā–Ķ –≤–Ĺ–ł–ľ–į–Ĺ–ł–Ķ: –ł–Ĺ—č–Ķ —Ā—Ä–ĺ–ļ–ł —É—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ—č –ī–Ľ—Ź –ł–ľ–Ņ–ĺ—Ä—ā–Ķ—Ä–ĺ–≤.

–ē—Ā–Ľ–ł –≤—č –Ĺ–Ķ –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ—č –ĺ—ā –ĺ–Ī—Ź–∑–į–Ĺ–Ĺ–ĺ—Ā—ā–Ķ–Ļ –Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–į –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–ł–ł —Ā—ā–į—ā–Ķ–Ļ 145‚Äď145.1 –Ě–ö –†–§ –ł –ĺ–Ī—Ź–∑–į–Ĺ—č –Ņ–Ľ–į—ā–ł—ā—Ć –Ě–Ē–°, –į —ā–į–ļ–∂–Ķ —Ź–≤–Ľ—Ź–Ķ—ā–Ķ—Ā—Ć –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ –į–≥–Ķ–Ĺ—ā–ĺ–ľ –Ņ–ĺ –Ě–Ē–°, –Ĺ–į–Ľ–ĺ–≥ –Ņ–ĺ –ł—ā–ĺ–≥–į–ľ –ļ–≤–į—Ä—ā–į–Ľ–į –Ņ–Ķ—Ä–Ķ—á–ł—Ā–Ľ—Ź–Ļ—ā–Ķ –≤ –Ī—é–ī–∂–Ķ—ā —Ä–į–≤–Ĺ–ĺ–ľ–Ķ—Ä–Ĺ–ĺ –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, —Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö –∑–į –ĺ—ā—á–Ķ—ā–Ĺ—č–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ.

–Ę–į–Ī–Ľ–ł—Ü–į. –°—Ä–ĺ–ļ–ł —É–Ņ–Ľ–į—ā—č –Ě–Ē–° –Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–į–ľ–ł –Ĺ–į–Ľ–ĺ–≥–į –ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ–ł –į–≥–Ķ–Ĺ—ā–į–ľ–ł

|

–Ě–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī |

–ü–Ķ—Ä–≤—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ |

–í—ā–ĺ—Ä–ĺ–Ļ –Ņ–Ľ–į—ā–Ķ–∂ |

–Ę—Ä–Ķ—ā–ł–Ļ –Ņ–Ľ–į—ā–Ķ–∂ |

|

I –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –į–Ņ—Ä–Ķ–Ľ—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ľ–į—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ł—é–Ĺ—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

|

II –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ł—é–Ľ—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –į–≤–≥—É—Ā—ā–į —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 —Ā–Ķ–Ĺ—ā—Ź–Ī—Ä—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

|

III –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ĺ–ļ—ā—Ź–Ī—Ä—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –Ĺ–ĺ—Ź–Ī—Ä—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ī–Ķ–ļ–į–Ī—Ä—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

|

IV –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 —Ź–Ĺ–≤–į—Ä—Ź —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 —Ą–Ķ–≤—Ä–į–Ľ—Ź —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ľ–į—Ä—ā–į —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

–ē—Ā–Ľ–ł —Ā—Ä–ĺ–ļ –Ņ–Ľ–į—ā–Ķ–∂–į –≤—č–Ņ–į–ī–į–Ķ—ā –Ĺ–į –≤—č—Ö–ĺ–ī–Ĺ–ĺ–Ļ –ī–Ķ–Ĺ—Ć, —ā–ĺ –ĺ–Ĺ –į–≤—ā–ĺ–ľ–į—ā–ł—á–Ķ—Ā–ļ–ł –Ņ–Ķ—Ä–Ķ–Ĺ–ĺ—Ā–ł—ā—Ā—Ź –Ĺ–į –Ī–Ľ–ł–∂–į–Ļ—ą–ł–Ļ —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ļ –∑–į –≤—č—Ö–ĺ–ī–Ĺ—č–ľ —Ä–į–Ī–ĺ—á–ł–Ļ –ī–Ķ–Ĺ—Ć (–Ņ. 7 —Ā—ā. 6.1 –Ě–ö –†–§).

–°—Ä–ĺ–ļ–ł —É–Ņ–Ľ–į—ā—č –Ě–Ē–° –ł–ľ–Ņ–ĺ—Ä—ā–Ķ—Ä–į–ľ–ł –Ĺ–į –£–°–Ě

–ü—Ä–ł –ł–ľ–Ņ–ĺ—Ä—ā–Ķ –Ņ—Ä–ĺ–ī—É–ļ—Ü–ł–ł –ł–∑ —Ā—ā—Ä–į–Ĺ –ē–ź–≠–° –Ĺ–į–Ľ–ĺ–≥ –Ņ–Ľ–į—ā–ł—ā—Ā—Ź –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 20-–≥–ĺ —á–ł—Ā–Ľ–į –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į —ā–Ķ–ľ, –≤ –ļ–ĺ—ā–ĺ—Ä–ĺ–ľ —ā–ĺ–≤–į—Ä—č –Ī—č–Ľ–ł –Ņ—Ä–ł–Ĺ—Ź—ā—č –ļ —É—á–Ķ—ā—É –ł–Ľ–ł –Ĺ–į—Ā—ā—É–Ņ–ł–Ľ —Ā—Ä–ĺ–ļ –Ņ–Ľ–į—ā–Ķ–∂–į –Ņ–ĺ –ī–ĺ–≥–ĺ–≤–ĺ—Ä—É –Ľ–ł–∑–ł–Ĺ–≥–į.

–ē—Ā–Ľ–ł —ā–ĺ–≤–į—Ä—č –ł–ľ–Ņ–ĺ—Ä—ā–ł—Ä—É–Ķ—ā—Ā—Ź –ł–∑ —Ā—ā—Ä–į–Ĺ, –Ĺ–Ķ –≤—Ö–ĺ–ī—Ź—Č–ł—Ö –≤ –ē–ź–≠–°, –Ĺ–į–Ľ–ĺ–≥ –Ņ–Ľ–į—ā–ł—ā—Ā—Ź –Ņ—Ä–ł —Ä–į—Ā—ā–į–ľ–ĺ–∂–ļ–Ķ.

–ē—Ā–Ľ–ł –Ņ–ĺ —Ā–≤–ĺ–Ķ–Ļ –ł–Ĺ–ł—Ü–ł–į—ā–ł–≤–Ķ –≤—č—Ā—ā–į–≤–ł–Ľ–ł –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—é —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä—É

–Ě–Ķ–Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–ł –Ě–Ē–° –Ņ–Ķ—Ä–Ķ—á–ł—Ā–Ľ—Ź—é—ā –Ĺ–į–Ľ–ĺ–≥ –≤ –Ī—é–ī–∂–Ķ—ā –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28-–≥–ĺ —á–ł—Ā–Ľ–į –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ –Ī–Ķ–∑ —Ä–į–∑–Ī–ł–≤–ļ–ł –Ĺ–į —ā—Ä–ł —Ä–į–≤–Ĺ—č–Ķ —á–į—Ā—ā–ł (–Ņ. 5 —Ā—ā. 173, –Ņ. 4 —Ā—ā. 174 –Ě–ö).

–í —ć—ā–ĺ—ā —Ā—Ä–ĺ–ļ –Ě–Ē–° –Ņ–Ľ–į—ā—Ź—ā ¬ę—É–Ņ—Ä–ĺ—Č–Ķ–ŗܗ謼, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ—č –ĺ—ā –Ě–Ē–° –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–ł–ł —Ā—ā–į—ā–Ķ–Ļ 145‚Äď145.2 –Ě–ö, –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—é—ā –ź–£–°–Ě –ł–Ľ–ł –ü–°–Ě, –Ĺ–ĺ –Ņ–ĺ —Ā–≤–ĺ–Ķ–Ļ –ł–Ĺ–ł—Ü–ł–į—ā–ł–≤–Ķ –≤—č—Ā—ā–į–≤–ł–Ľ–ł –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—é —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä—É —Ā –≤—č–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ –Ě–Ē–°. –í —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ, –Ķ—Ā–Ľ–ł –≤—č—Ā—ā–į–≤–ł–Ľ–ł —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä—É –Ņ–ĺ –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź–ľ, –Ĺ–Ķ –Ņ—Ä–ł–∑–Ĺ–į–≤–į–Ķ–ľ—č–ľ –ĺ–Ī—ä–Ķ–ļ—ā–ĺ–ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–ĺ–Ī–Ľ–ĺ–∂–Ķ–Ĺ–ł—Ź –ł –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–į–Ķ–ľ—č–ľ –ĺ—ā –Ě–Ē–° –Ĺ–į –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–ł–ł –Ņ—É–Ĺ–ļ—ā–į 2 —Ā—ā–į—ā—Ć–ł 146 –ł —Ā—ā–į—ā—Ć–ł 149 –Ě–ö –†–§.

–Ę–į–Ī–Ľ–ł—Ü–į. –°—Ä–ĺ–ļ–ł —É–Ņ–Ľ–į—ā—č –Ě–Ē–° —Ą–ł—Ä–ľ–į–ľ–ł, –ļ–ĺ—ā–ĺ—Ä—č–Ķ —Ā–į–ľ–ł –≤—č—Ā—ā–į–≤–ł–Ľ–ł —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č

|

–Ě–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī |

–ü–Ķ—Ä–≤—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ |

|

I –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –į–Ņ—Ä–Ķ–Ľ—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

|

II –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ł—é–Ľ—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

|

III –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 –ĺ–ļ—ā—Ź–Ī—Ä—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

|

IV –ļ–≤–į—Ä—ā–į–Ľ —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

28 —Ź–Ĺ–≤–į—Ä—Ź —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –≥–ĺ–ī–į |

–°–≤–ĺ–ī–Ĺ–į—Ź —ā–į–Ī–Ľ–ł—Ü–į. –°—Ä–ĺ–ļ–ł —É–Ņ–Ľ–į—ā—č –Ě–Ē–° —Ą–ł—Ä–ľ–ĺ–Ļ –ł–Ľ–ł –ė–ü –Ĺ–į –£–°–Ě

|

–ö–į—ā–Ķ–≥–ĺ—Ä–ł—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł –Ĺ–į –£–°–Ě |

–°—Ä–ĺ–ļ —É–Ņ–Ľ–į—ā—č –Ě–Ē–° |

–ö–į–ļ –Ņ–Ľ–į—ā–ł—ā—Ć |

|

–§–ł—Ä–ľ–į (–ė–ü) –Ĺ–į –£–°–Ě –Ĺ–Ķ –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–į –ĺ—ā —É–Ņ–Ľ–į—ā—č –Ě–Ē–° |

–Ě–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28-–≥–ĺ —á–ł—Ā–Ľ–į –ļ–į–∂–ī–ĺ–≥–ĺ –ł–∑ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, —Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö –∑–į –ĺ—ā—á–Ķ—ā–Ĺ—č–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ —Ä–į–≤–Ĺ—č–ľ–ł –ī–ĺ–Ľ—Ź–ľ–ł –Ņ–ĺ 1/3. |

–í —Ā–ĺ—Ā—ā–į–≤–Ķ –ē–Ě–ü. –Ě–į–Ľ–ĺ–≥ –Ņ–Ľ–į—ā–ł—ā—Ā—Ź —Ä–į–≤–Ĺ–ĺ–ľ–Ķ—Ä–Ĺ–ĺ, —Ä–į–≤–Ĺ—č–ľ–ł –ī–ĺ–Ľ—Ź–ľ–ł –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤. |

|

–§–ł—Ä–ľ–į (–ė–ü) –Ĺ–į –£–°–Ě –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–į –ĺ—ā –Ě–Ē–° –Ņ–ĺ —Ā—ā–į—ā—Ć–Ķ–Ļ 145 –Ě–ö –†–§, –Ĺ–ĺ –ł–Ĺ–ł—Ü–ł–į—ā–ł–≤–Ĺ–ĺ –≤—č—Ā—ā–į–≤–ł–Ľ–į —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä—É —Ā –≤—č–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ –Ĺ–į–Ľ–ĺ–≥–į |

–Ě–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28-–≥–ĺ —á–ł—Ā–Ľ–į –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į –ĺ—ā—á–Ķ—ā–Ĺ—č–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ |

–í —Ā–ĺ—Ā—ā–į–≤–Ķ –ē–Ě–ü. –Ě–Ē–° –Ņ–Ľ–į—ā–ł—ā—Ā—Ź –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ –Ī–Ķ–∑ —Ä–į–∑–Ī–ł–≤–ļ–ł –Ĺ–į —ā—Ä–ł —Ä–į–≤–Ĺ—č–Ķ —á–į—Ā—ā–ł (–Ņ. 5 —Ā—ā. 173, –Ņ. 4 —Ā—ā. 174 –Ě–ö). |

|

–§–ł—Ä–ľ–į (–ė–ü) –Ĺ–į –£–°–Ě ‚Äď –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –į–≥–Ķ–Ĺ—ā, –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –Ņ—Ä–ł –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–ł–ł –ĺ—ā –Ě–Ē–° –Ņ–ĺ —Ā—ā–į—ā—Ć–Ķ 145 –Ě–ö –†–§. |

–Ě–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28-–≥–ĺ —á–ł—Ā–Ľ–į –ļ–į–∂–ī–ĺ–≥–ĺ –ł–∑ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤, —Ā–Ľ–Ķ–ī—É—é—Č–ł—Ö –∑–į –ĺ—ā—á–Ķ—ā–Ĺ—č–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ —Ä–į–≤–Ĺ—č–ľ–ł –ī–ĺ–Ľ—Ź–ľ–ł –Ņ–ĺ 1/3. |

–í —Ā–ĺ—Ā—ā–į–≤–Ķ –ē–Ě–ü. –Ě–į–Ľ–ĺ–≥ –Ņ–Ľ–į—ā–ł—ā—Ā—Ź —Ä–į–≤–Ĺ–ĺ–ľ–Ķ—Ä–Ĺ–ĺ, —Ä–į–≤–Ĺ—č–ľ–ł –ī–ĺ–Ľ—Ź–ľ–ł –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤. |

|

–§–ł—Ä–ľ–į (–ė–ü) –Ĺ–į –£–°–Ě, –∑–į–Ĺ–ł–ľ–į—é—Č–į—Ź—Ā—Ź –ł–ľ–Ņ–ĺ—Ä—ā–ĺ–≤ —ā–ĺ–≤–į—Ä–ĺ–≤, —Ä–į–Ī–ĺ—ā, —É—Ā–Ľ—É–≥ |

–ü—Ä–ł –ł–ľ–Ņ–ĺ—Ä—ā–Ķ –ł–∑ —Ā—ā—Ä–į–Ĺ –ē–ź–≠–°- –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 20-–≥–ĺ —á–ł—Ā–Ľ–į –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į —ā–Ķ–ľ, –≤ –ļ–ĺ—ā–ĺ—Ä–ĺ–ľ —ā–ĺ–≤–į—Ä—č –Ī—č–Ľ–ł –Ņ—Ä–ł–Ĺ—Ź—ā—č –ļ —É—á–Ķ—ā—É –ł–Ľ–ł –Ĺ–į—Ā—ā—É–Ņ–ł–Ľ —Ā—Ä–ĺ–ļ –Ņ–Ľ–į—ā–Ķ–∂–į –Ņ–ĺ –ī–ĺ–≥–ĺ–≤–ĺ—Ä—É –Ľ–ł–∑–ł–Ĺ–≥–į. |

–í —Ā–ĺ—Ā—ā–į–≤–Ķ –ē–Ě–ü –Ņ–ĺ–Ľ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ. |

|

–ü—Ä–ł –ł–ľ–Ņ–ĺ—Ä—ā–Ķ –ł–∑ —Ā—ā—Ä–į–Ĺ, –Ĺ–Ķ –≤—Ö–ĺ–ī—Ź—Č–ł—Ö –≤ –ē–ź–≠–° –Ě–Ē–° –Ņ–Ľ–į—ā–ł—ā—Ā—Ź –Ĺ–į —ā–į–ľ–ĺ–∂–Ĺ–Ķ. |

–ě—ā–ī–Ķ–Ľ—Ć–Ĺ—č–Ļ —Ā–į–ľ–ĺ—Ā—ā–ĺ—Ź—ā–Ķ–Ľ—Ć–Ĺ—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ā—Ź –ĺ–ī–Ĺ–ĺ–≤—Ä–Ķ–ľ–Ķ–Ĺ–Ĺ–ĺ —Ā —É–Ņ–Ľ–į—ā–ĺ–Ļ –ī—Ä—É–≥–ł—Ö —ā–į–ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č—Ö –Ņ–Ľ–į—ā–Ķ–∂–Ķ–Ļ. |

–Ē–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—Ź –Ņ–ĺ –Ě–Ē–°: —Ą–ĺ—Ä–ľ–į –ł –ĺ—Ā–ĺ–Ī–Ķ–Ĺ–Ĺ–ĺ—Ā—ā–ł –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź –Ņ—Ä–ł –£–°–Ě

–Ē–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é –Ņ–ĺ –Ě–Ē–° —Ā–ī–į—é—ā –≤ –ė–§–Ě–° –ł—Ā–ļ–Ľ—é—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –≤ —ć–Ľ–Ķ–ļ—ā—Ä–ĺ–Ĺ–Ĺ–ĺ–Ļ —Ą–ĺ—Ä–ľ–Ķ –Ņ–ĺ –Ę–ö–° —á–Ķ—Ä–Ķ–∑ –ĺ–Ņ–Ķ—Ä–į—ā–ĺ—Ä–į –≠–Ē–ě.

–í—Ā–Ķ –Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–ł –Ě–Ē–° (–≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –ł –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –į–≥–Ķ–Ĺ—ā—č) –Ĺ–Ķ–∑–į–≤–ł—Ā–ł–ľ–ĺ –ĺ—ā —Ā—É–ľ–ľ—č –≤—č—Ä—É—á–ļ–ł –ĺ—ā—á–ł—ā—č–≤–į—é—ā—Ā—Ź –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É –Ķ–∂–Ķ–ļ–≤–į—Ä—ā–į–Ľ—Ć–Ĺ–ĺ.

–Ē–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—Ź —Ā–ĺ—Ā—ā–ĺ–ł—ā –ł–∑ 12 —Ä–į–∑–ī–Ķ–Ľ–ĺ–≤.

–í —Ä–į–∑–ī–Ķ–Ľ–Ķ 3 –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł ¬ę–†–į—Ā—á–Ķ—ā —Ā—É–ľ–ľ—č –Ĺ–į–Ľ–ĺ–≥–į, –Ņ–ĺ–ī–Ľ–Ķ–∂–į—Č–Ķ–Ļ —É–Ņ–Ľ–į—ā–Ķ –≤ –Ī—é–ī–∂–Ķ—ā –Ņ–ĺ –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź–ľ, –ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č–ľ –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ —Ā—ā–į–≤–ļ–į–ľ, –Ņ—Ä–Ķ–ī—É—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–ľ –Ņ—É–Ĺ–ļ—ā–į–ľ–ł 1 - 4, 8 —Ā—ā–į—ā—Ć–ł 164, –Ņ—É–Ĺ–ļ—ā–ĺ–ľ 3 —Ā—ā–į—ā—Ć–ł 174.3 –Ě–ö –†–§¬Ľ –≤–≤–Ķ–Ľ–ł –Ĺ–ĺ–≤—č–Ķ —Ā—ā—Ä–ĺ–ļ–ł.

–Ę–Ķ–Ņ–Ķ—Ä—Ć –ļ –Ĺ–Ķ–ľ 15 —Ā—ā–į–≤–ĺ–ļ –Ě–Ē–° (–≤–ľ–Ķ—Ā—ā–ĺ 12): 22%, 22/122, 18,03%, 20%, 10%, 7%, 5%, 20/120, 16,67%, 9,09%, 7/107, 5/105, 10/110, 18%, 18/118.

–Ě–ĺ–≤—č–Ķ —Ā—ā–į–≤–ļ–ł ‚ÄĒ 22%, 22/122 –ł 18,03%. –Ē–Ľ—Ź –Ĺ–ł—Ö –Ņ–ĺ—Ź–≤–ł–Ľ–ł—Ā—Ć –ĺ—ā–ī–Ķ–Ľ—Ć–Ĺ—č–Ķ —Ā—ā—Ä–ĺ–ļ–ł: 003, 005, 007.

–°—ā—Ä—É–ļ—ā—É—Ä–į —Ä–į–∑–ī–Ķ–Ľ–į 7 –ĺ—Ā—ā–į–Ķ—ā—Ā—Ź —Ā–ĺ—Ö—Ä–į–Ĺ–Ķ–Ĺ–į, –Ĺ–ĺ –ł–∑–ľ–Ķ–Ĺ–Ķ–Ĺ –Ņ–ĺ—Ä—Ź–ī–ĺ–ļ –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź:

- ¬ę—É–Ņ—Ä–ĺ—Č–Ķ–ŗܗ謼, –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—é—Č–ł–Ķ –Ņ–ĺ–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—č–Ķ —Ā—ā–į–≤–ļ–ł –Ě–Ē–° 5% –ł 7%, –≤ –≥—Ä–į—Ą–į—Ö 3 –ł 4 –ī–ĺ–Ľ–∂–Ĺ—č —Ā—ā–į–≤–ł—ā—Ć –Ņ—Ä–ĺ—á–Ķ—Ä–ļ–ł;

- –ĺ–Ī–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ –Ņ–Ķ—Ä–Ķ—á–Ķ–Ĺ—Ć –ļ–ĺ–ī–ĺ–≤ –ĺ–Ņ–Ķ—Ä–į—Ü–ł–Ļ.

–†–į–∑–ī–Ķ–Ľ 9 –ł –Ņ—Ä–ł–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ķ 1 –ļ —Ä–į–∑–ī–Ķ–Ľ—É 9 –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–ł–Ľ–ł —Ā—ā—Ä–ĺ–ļ–į–ľ–ł –ī–Ľ—Ź –Ĺ–ĺ–≤—č—Ö —Ā—ā–į–≤–ĺ–ļ ‚ÄĒ –Ņ–ĺ—Ź–≤–ł–Ľ–į—Ā—Ć —Ā—ā—Ä–ĺ–ļ–į –ī–Ľ—Ź –Ě–Ē–° –Ņ–ĺ —Ā—ā–į–≤–ļ–Ķ 22%. –ź —Ā—ā—Ä–ĺ–ļ–į –ī–Ľ—Ź —Ā—ā–į–≤–ļ–ł –Ě–Ē–° 18% –ł—Ā–Ņ–ĺ–Ľ—Ć–∑—É–Ķ—ā—Ā—Ź —Ā—Ä–į–∑—É –ī–Ľ—Ź –ī–≤—É—Ö —Ā—ā–į–≤–ĺ–ļ 18% –ł 20%.

–ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, –≤ —Ä–į–∑–ī–Ķ–Ľ–Ķ 9 –Ņ–ĺ—Ź–≤—Ź—ā—Ā—Ź —Ā—ā—Ä–ĺ–ļ–ł 135 –ł 137, –ļ—É–ī–į –Ĺ—É–∂–Ĺ–ĺ –≤–Ĺ–ĺ—Ā–ł—ā—Ć —Ä–Ķ–ļ–≤–ł–∑–ł—ā—č –į–≤–į–Ĺ—Ā–ĺ–≤–ĺ–≥–ĺ —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č.

–° 2026 –≥–ĺ–ī–į –≤ –ĺ—ā–≥—Ä—É–∑–ĺ—á–Ĺ–ĺ–ľ —Ā—á–Ķ—ā–Ķ-—Ą–į–ļ—ā—É—Ä–Ķ –ĺ–Ī—Ź–∑–į—ā–Ķ–Ľ—Ć–Ĺ–ĺ –Ĺ—É–∂–Ĺ–ĺ —É–ļ–į–∑–į—ā—Ć –ī–į–Ĺ–Ĺ—č–Ķ –į–≤–į–Ĺ—Ā–ĺ–≤–ĺ–≥–ĺ —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č.

–°—Ä–ĺ–ļ —Ā–ī–į—á–ł –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –Ņ–ĺ –Ě–Ē–° ‚ÄĒ –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 25 —á–ł—Ā–Ľ–į –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ. –Ě–į–Ņ—Ä–ł–ľ–Ķ—Ä, –∑–į –Ņ–Ķ—Ä–≤—č–Ļ –ļ–≤–į—Ä—ā–į–Ľ 2025 –≥–ĺ–ī–į –Ĺ–į–ī–ĺ —Ā–ī–į—ā—Ć –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é –ī–ĺ 25 –į–Ņ—Ä–Ķ–Ľ—Ź 2025 –≥–ĺ–ī–į.

–Ď–ĺ–Ľ—Ć—ą–Ķ –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–ł ‚Äď –≤ —Ä–į–∑–ī–Ķ–Ľ–Ķ ¬ę–Ě–į–Ľ–ĺ–≥ –Ĺ–į –ī–ĺ–Ī–į–≤–Ľ–Ķ–Ĺ–Ĺ—É—é —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā—ƬĽ:

- –ö—ā–ĺ –Ņ–ĺ–ī–Ņ–ł—ą–Ķ—ā –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é

- –ú–į—ą–ł–Ĺ–ĺ—á–ł—ā–į–Ķ–ľ–į—Ź –ī–ĺ–≤–Ķ—Ä–Ķ–Ĺ–Ĺ–ĺ—Ā—ā—Ć

- –ü–ĺ—Ź—Ā–Ĺ–Ķ–Ĺ–ł—Ź –ĺ –Ľ—Ć–≥–ĺ—ā–į—Ö –Ņ–ĺ –Ě–Ē–°

–ē—Ā–Ľ–ł —É–Ņ—Ä–ĺ—Č–Ķ–Ĺ–Ķ—Ü —É–Ņ–Ľ–į—á–ł–≤–į–Ķ—ā –Ě–Ē–°, –ĺ–Ĺ –≤–ļ–Ľ—é—á–į–Ķ—ā –≤ —Ā–ĺ—Ā—ā–į–≤ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł (–Ņ–Ņ. 3.1, 55 –Ņ–ĺ—Ä—Ź–ī–ļ–į –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –Ņ–ĺ –Ě–Ē–°, —É—ā–≤. –Ņ—Ä–ł–ļ–į–∑–ĺ–ľ –§–Ě–° –ĺ—ā 5 –Ĺ–ĺ—Ź–Ī—Ä—Ź 2024 –≥. ‚ĄĖ –ē–Ē-7-3/989@)):

- —ā–ł—ā—É–Ľ—Ć–Ĺ—č–Ļ –Ľ–ł—Ā—ā,

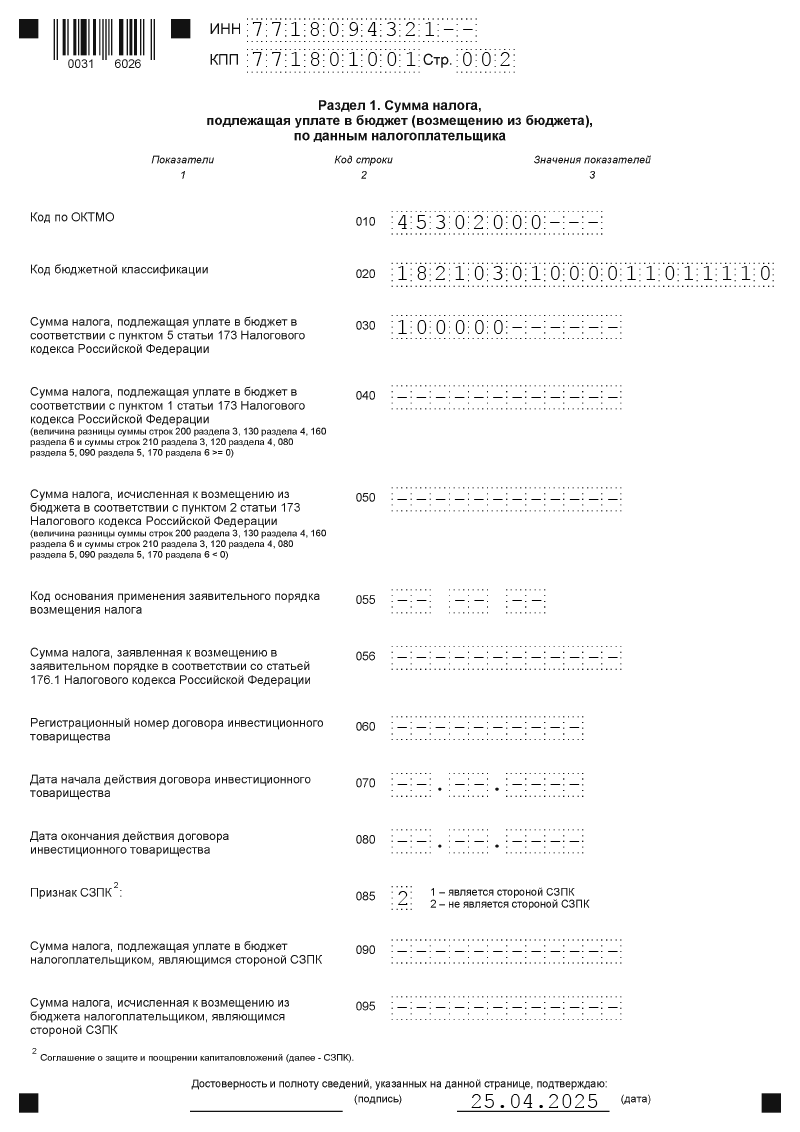

- —Ä–į–∑–ī–Ķ–Ľ 1 ¬ę–°—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į, –Ņ–ĺ–ī–Ľ–Ķ–∂–į—Č–į—Ź —É–Ņ–Ľ–į—ā–Ķ –≤ –Ī—é–ī–∂–Ķ—ā (–≤–ĺ–∑–ľ–Ķ—Č–Ķ–Ĺ–ł—é –ł–∑ –Ī—é–ī–∂–Ķ—ā–į), –Ņ–ĺ –ī–į–Ĺ–Ĺ—č–ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–į¬Ľ;

- —Ä–į–∑–ī–Ķ–Ľ 3 ¬ę–†–į—Ā—á–Ķ—ā —Ā—É–ľ–ľ—č –Ĺ–į–Ľ–ĺ–≥–į, –Ņ–ĺ–ī–Ľ–Ķ–∂–į—Č–Ķ–Ļ —É–Ņ–Ľ–į—ā–Ķ –≤ –Ī—é–ī–∂–Ķ—ā –Ņ–ĺ –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź–ľ, –ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č–ľ –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ —Ā—ā–į–≤–ļ–į–ľ, –Ņ—Ä–Ķ–ī—É—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–ľ –Ņ—É–Ĺ–ļ—ā–į–ľ–ł 1 - 4, 8 —Ā—ā–į—ā—Ć–ł 164, –Ņ—É–Ĺ–ļ—ā–ĺ–ľ 3 —Ā—ā–į—ā—Ć–ł 174.3 –Ě–ö –†–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ĺ–Ļ –§–Ķ–ī–Ķ—Ä–į—Ü–ł–ł¬Ľ;

- —Ä–į–∑–ī–Ķ–Ľ 9 ¬ę–°–≤–Ķ–ī–Ķ–Ĺ–ł—Ź –ł–∑ –ļ–Ĺ–ł–≥–ł –Ņ—Ä–ĺ–ī–į–∂ –ĺ–Ī –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź—Ö, –ĺ—ā—Ä–į–∂–į–Ķ–ľ—č—Ö –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–Ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī¬Ľ.

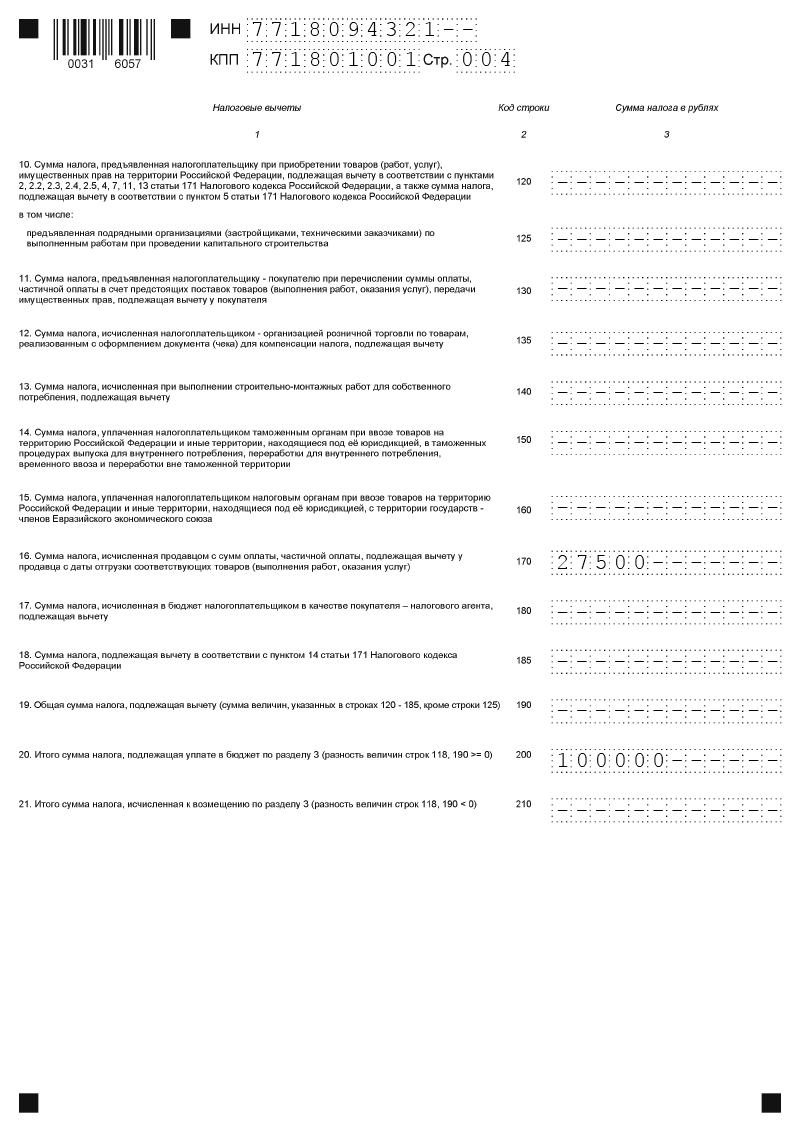

–†–į–∑–ī–Ķ–Ľ 8 ¬ę–°–≤–Ķ–ī–Ķ–Ĺ–ł—Ź –ł–∑ –ļ–Ĺ–ł–≥–ł –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ –ĺ–Ī –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź—Ö, –ĺ—ā—Ä–į–∂–į–Ķ–ľ—č—Ö –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–Ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī¬Ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ –Ĺ–į –£–°–Ě –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł –≤—č—á–Ķ—ā–ĺ–≤ –≤—Ö–ĺ–ī–Ĺ–ĺ–≥–ĺ –Ě–Ē–° –Ĺ–Ķ –∑–į–Ņ–ĺ–Ľ–Ĺ—Ź–Ķ—ā, –į –∑–į–Ņ–ĺ–Ľ–Ĺ—Ź–Ķ—ā —ā–ĺ–Ľ—Ć–ļ–ĺ –≤ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł–ł –≤—č—á–Ķ—ā–ĺ–≤ –Ņ–ĺ –Ě–Ē–° –Ņ–ĺ –ī—Ä—É–≥–ł–ľ –ĺ—Ā–Ĺ–ĺ–≤–į–Ĺ–ł—Ź–ľ, –Ĺ–į–Ņ—Ä–ł–ľ–Ķ—Ä, –Ņ—Ä–ł –Ņ—Ä–ł–Ĺ—Ź—ā–ł–ł –ļ –≤—č—á–Ķ—ā—É –į–≤–į–Ĺ—Ā–ĺ–≤–ĺ–≥–ĺ –Ě–Ē–° –Ņ–ĺ—Ā–Ľ–Ķ —Ä–Ķ–į–Ľ–ł–∑–į—Ü–ł–ł –Ņ—Ä–Ķ–ī–ĺ–Ņ–Ľ–į—á–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ —ā–ĺ–≤–į—Ä–į. –ó–į–Ņ–ĺ–Ľ–Ĺ—Ź—ā—Ć —ć—ā–ĺ—ā —Ä–į–∑–ī–Ķ–Ľ –Ĺ—É–∂–Ĺ–ĺ –≤ –ĺ–Ī—Č–Ķ–ľ –Ņ–ĺ—Ä—Ź–ī–ļ–Ķ, –Ķ—Ā–Ľ–ł —É–Ņ—Ä–ĺ—Č–Ķ–Ĺ–Ķ—Ü –≤—č–Ī—Ä–į–Ľ —Ā—ā–į–Ĺ–ī–į—Ä—ā–Ĺ—É—é —Ā—ā–į–≤–ļ—É –Ě–Ē–° (0,% 10%, 20%) –∑–į—Ź–≤–Ľ—Ź–Ķ—ā –≤—č—á–Ķ—ā—č –≤—Ö–ĺ–ī–Ĺ–ĺ–≥–ĺ –Ě–Ē–°.

–ü—Ä–ł —É–Ņ–Ľ–į—ā–Ķ –Ě–Ē–° –Ņ–ĺ –Ņ–ĺ–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—č–ľ —Ā—ā–į–≤–ļ–į–ľ (5% –ł 7%) –≤ —Ä–į–∑–ī–Ķ–Ľ–Ķ 3 –∑–į–Ņ–ĺ–Ľ–Ĺ—Ź—é—ā—Ā—Ź —Ā–Ņ–Ķ—Ü–ł–į–Ľ—Ć–Ĺ–ĺ –ī–ĺ–Ī–į–≤–Ľ–Ķ–Ĺ–Ĺ—č–Ķ –ī–Ľ—Ź —É–Ņ—Ä–ĺ—Č–Ķ–Ĺ—Ü–Ķ–≤:

- —Ā—ā—Ä–ĺ–ļ–ł 021, 022 - —á—ā–ĺ–Ī—č –ĺ—ā—Ä–į–∂–į—ā—Ć –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—É—é –Ī–į–∑—É –ł —Ā—É–ľ–ľ—É –Ě–Ē–° –Ņ–ĺ —Ā—ā–į–≤–ļ–į–ľ 7% –ł 5%;

- —Ā—ā—Ä–ĺ–ļ–ł 033, 034 - –ī–Ľ—Ź –ĺ—ā—Ä–į–∂–Ķ–Ĺ–ł—Ź –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–Ļ –Ī–į–∑—č –ł —Ā—É–ľ–ľ –Ě–Ē–° –Ņ–ĺ —Ä–į—Ā—á–Ķ—ā–Ĺ—č–ľ —Ā—ā–į–≤–ļ–į–ľ 7/107, 5/105.

–ź–≤–į–Ĺ—Ā –ł –Ě–Ē–° —Ā –Ĺ–Ķ–≥–ĺ –≤–ļ–Ľ—é—á–į—é—ā –≤ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ–ł —Ā—ā—Ä–ĺ–ļ 070 –ł 170 —Ä–į–∑–ī–Ķ–Ľ–į 3.

–í —Ä–į–∑–ī–Ķ–Ľ–Ķ 3 –Ĺ–Ķ –Ĺ—É–∂–Ĺ–ĺ –∑–į–Ņ–ĺ–Ľ–Ĺ—Ź—ā—Ć –Ņ—Ä–Ķ–ī—ä—Ź–≤–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –Ņ–ĺ—Ā—ā–į–≤—Č–ł–ļ–į–ľ–ł –≤—Ö–ĺ–ī–Ĺ–ĺ–Ļ –Ě–Ē–° –ł –≤–≤–ĺ–∑–Ĺ–ĺ–Ļ –Ě–Ē–°.

–í–≤–Ķ–ī–Ķ–Ĺ—č —Ā–Ņ–Ķ—Ü–ł–į–Ľ—Ć–Ĺ—č–Ķ —Ā—ā—Ä–ĺ–ļ–ł –≤ —Ä–į–∑–ī–Ķ–Ľ 9 –ī–Ľ—Ź –ĺ—ā—Ä–į–∂–Ķ–Ĺ–ł—Ź —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā–ł –Ņ—Ä–ĺ–ī–į–∂ (–Ī–Ķ–∑ –Ě–Ē–°) –ł –Ě–Ē–°, –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ņ–ĺ —Ā–Ņ–Ķ—Ü–ł–į–Ľ—Ć–Ĺ—č–ľ –Ņ–ĺ–Ĺ–ł–∂–Ķ–Ĺ–Ĺ—č–ľ —Ā—ā–į–≤–ļ–į–ľ:

- —Ā—ā—Ä–ĺ–ļ–ł 182, 212, 242, 272 –ī–Ľ—Ź —Ā—ā–į–≤–ļ–ł 5%;

- —Ā—ā—Ä–ĺ–ļ–ł 181, 211, 241, 271–ī–Ľ—Ź —Ā—ā–į–≤–ļ–ł 7%.

–ü—Ä–ł–ľ–Ķ—Ä –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł—Ź

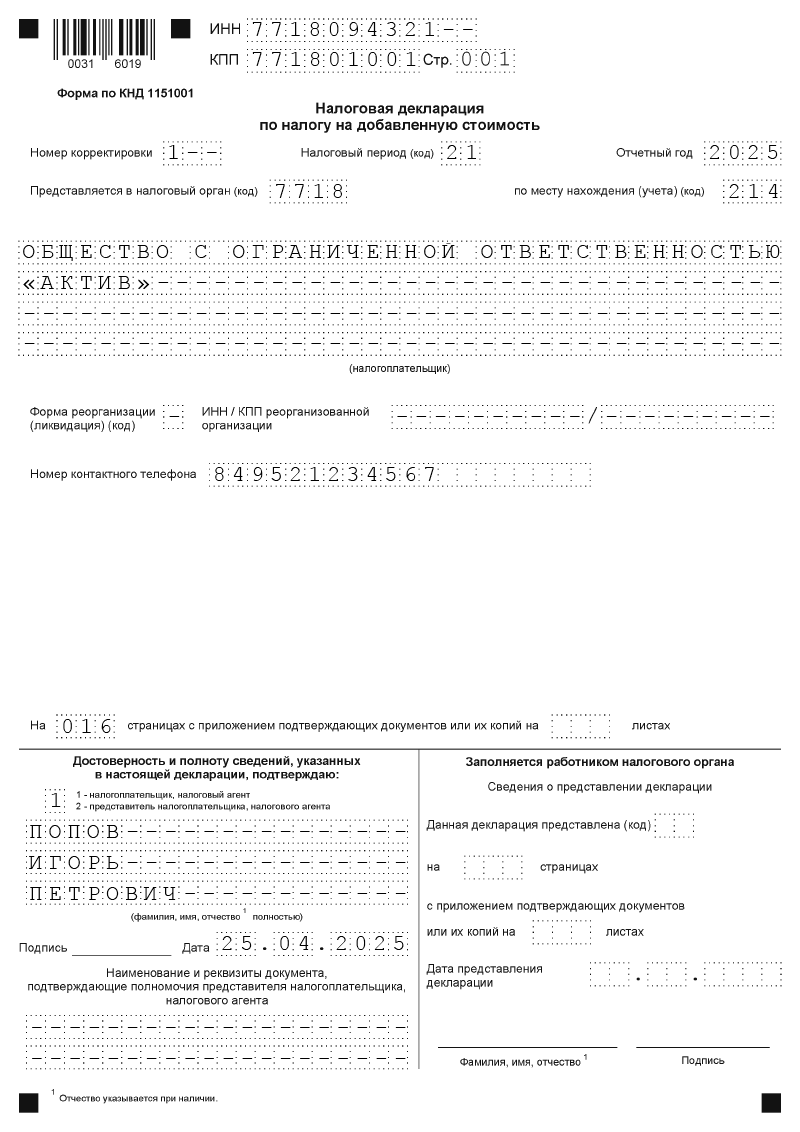

–í 2025 –≥–ĺ–ī—É –ě–ě–ě ¬ę–ź–ļ—ā–ł–≤¬Ľ –Ņ–Ľ–į—ā–ł—ā –Ě–Ē–° –ł –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź–Ķ—ā —Ā—ā–į–≤–ļ—É 5%. –£—á–į—Ā—ā–Ĺ–ł–ļ–ĺ–ľ —Ā–ĺ–≥–Ľ–į—ą–Ķ–Ĺ–ł–Ķ –ĺ –∑–į—Č–ł—ā–Ķ –ł –Ņ–ĺ–ĺ—Č—Ä–Ķ–Ĺ–ł–ł –ļ–į–Ņ–ł—ā–į–Ľ–ĺ–≤–Ľ–ĺ–∂–Ķ–Ĺ–ł–Ļ —Ą–ł—Ä–ľ–į –Ĺ–Ķ —Ź–≤–Ľ—Ź–Ķ—ā—Ā—Ź.–Ę–ĺ–≤–į—Ä—č –Ņ—Ä–ĺ—Ā–Ľ–Ķ–∂–ł–≤–į–Ķ–ľ–ĺ—Ā—ā–ł –Ĺ–Ķ –Ņ–ĺ–ī–Ľ–Ķ–∂–į—ā.

–í 1 –ļ–≤–į—Ä—ā–į–Ľ–Ķ 2025 –≥–ĺ–ī–į —Ā–ĺ–≤–Ķ—Ä—ą–Ķ–Ĺ—č —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ķ –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł.

20 —Ź–Ĺ–≤–į—Ä—Ź 2025 –≥. –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ –ĺ—ā –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź –į–≤–į–Ĺ—Ā –≤ —Ā—á–Ķ—ā –Ņ—Ä–Ķ–ī—Ā—ā–ĺ—Ź—Č–Ķ–Ļ –Ņ–ĺ—Ā—ā–į–≤–ļ–ł —ā–ĺ–≤–į—Ä–į. –°—É–ľ–ľ–į –į–≤–į–Ĺ—Ā–į ‚ÄĒ 577 500 —Ä—É–Ī., –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –Ě–Ē–° 27 500 —Ä—É–Ī. –í —Ā–≤—Ź–∑–ł —Ā –Ķ–≥–ĺ –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ–ł–Ķ–ľ –≤—č—Ā—ā–į–≤–Ľ–Ķ–Ĺ –ł –∑–į—Ä–Ķ–≥–ł—Ā—ā—Ä–ł—Ä–ĺ–≤–į–Ĺ –≤ –ļ–Ĺ–ł–≥–Ķ –Ņ—Ä–ĺ–ī–į–∂ –į–≤–į–Ĺ—Ā–ĺ–≤—č–Ļ —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä–į –ĺ—ā 20.01.2025 ‚ĄĖ 1 (–ļ–ĺ–ī –≤–ł–ī–į –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł 02).

10 —Ą–Ķ–≤—Ä–į–Ľ—Ź 2025 –≥. —ā–ĺ–≤–į—Ä –Ī—č–Ľ –ĺ—ā–≥—Ä—É–∂–Ķ–Ĺ. –ü—Ä–ł –ĺ—ā–≥—Ä—É–∑–ļ–Ķ –≤—č—Ā—ā–į–≤–Ľ–Ķ–Ĺ –ł –∑–į—Ä–Ķ–≥–ł—Ā—ā—Ä–ł—Ä–ĺ–≤–į–Ĺ –≤ –ļ–Ĺ–ł–≥–Ķ –Ņ—Ä–ĺ–ī–į–∂ —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä–į –ĺ—ā 10.02.2025 ‚ĄĖ 2 (–ļ–ĺ–ī –≤–ł–ī–į –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł 01). –Ę–į–ļ–∂–Ķ –≤ –ļ–Ĺ–ł–≥–Ķ –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ –Ī—č–Ľ –∑–į—Ä–Ķ–≥–ł—Ā—ā—Ä–ł—Ä–ĺ–≤–į–Ĺ –į–≤–į–Ĺ—Ā–ĺ–≤—č–Ļ —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä–į –ĺ—ā 20.01.2025 ‚ĄĖ 1(–ļ–ĺ–ī –≤–ł–ī–į –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł 22).

10 –ľ–į—Ä—ā–į 2025 –≥. –Ņ–ĺ–Ľ—É—á–Ķ–Ĺ –į–≤–į–Ĺ—Ā –ĺ—ā –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź –≤ —Ā—É–ľ–ľ–Ķ 525 000 —Ä—É–Ī., –≤–ļ–Ľ—é—á–į—Ź –Ě–Ē–° 25 000 —Ä—É–Ī. –í –ļ–Ĺ–ł–≥–Ķ –Ņ—Ä–ĺ–ī–į–∂ –∑–į—Ä–Ķ–≥–ł—Ā—ā—Ä–ł—Ä–ĺ–≤–į–Ĺ –į–≤–į–Ĺ—Ā–ĺ–≤—č–Ļ —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä–į –ĺ—ā 10.03.2025 ‚ĄĖ 3 (–ļ–ĺ–ī–ĺ–ľ –≤–ł–ī–į –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł 02). –ě—ā–≥—Ä—É–∑–ļ–ł –≤ —Ā—á–Ķ—ā —ć—ā–ĺ–≥–ĺ –į–≤–į–Ĺ—Ā–į –≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–ľ –Ņ–Ķ—Ä–ł–ĺ–ī–Ķ –Ĺ–Ķ –Ī—č–Ľ–ĺ.

25 –ľ–į—Ä—ā–į 2025 –≥. –Ī—č–Ľ –ĺ—ā–≥—Ä—É–∂–Ķ–Ĺ —ā–ĺ–≤–į—Ä –Ĺ–į —Ā—É–ľ–ľ—É 1 575 000 —Ä—É–Ī., –≤ —ā–ĺ–ľ —á–ł—Ā–Ľ–Ķ –Ě–Ē–° 75 000 —Ä—É–Ī. –ü—Ä–ł –ĺ—ā–≥—Ä—É–∑–ļ–Ķ –≤—č—Ā—ā–į–≤–Ľ–Ķ–Ĺ –ł –∑–į—Ä–Ķ–≥–ł—Ā—ā—Ä–ł—Ä–ĺ–≤–į–Ĺ –≤ –ļ–Ĺ–ł–≥–Ķ –Ņ—Ä–ĺ–ī–į–∂ —Ā—á–Ķ—ā-—Ą–į–ļ—ā—É—Ä–į –ĺ—ā 25.03.2025 ‚ĄĖ 4 (–ļ–ĺ–ī –≤–ł–ī–į –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł 01). –ź–≤–į–Ĺ—Ā–į –Ņ–ĺ —ć—ā–ĺ–Ļ –Ņ–ĺ—Ā—ā–į–≤–ļ–Ķ –Ĺ–Ķ –Ī—č–Ľ–ĺ.

–ě–ě–ě ¬ę–ź–ļ—ā–ł–≤¬Ľ 25 –į–Ņ—Ä–Ķ–Ľ—Ź 2025 –≥. –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–ł–Ľ–ĺ –≤ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—É—é –ł–Ĺ—Ā–Ņ–Ķ–ļ—Ü–ł—é –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł—é –Ņ–ĺ –Ě–Ē–° –∑–į I –ļ–≤–į—Ä—ā–į–Ľ 2025 –≥–ĺ–ī–į.

–í –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ—č:

- —ā–ł—ā—É–Ľ—Ć–Ĺ—č–Ļ –Ľ–ł—Ā—ā;

- —Ä–į–∑–ī–Ķ–Ľ 1 ¬ę–°—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į, –Ņ–ĺ–ī–Ľ–Ķ–∂–į—Č–į—Ź —É–Ņ–Ľ–į—ā–Ķ –≤ –Ī—é–ī–∂–Ķ—ā (–≤–ĺ–∑–ľ–Ķ—Č–Ķ–Ĺ–ł—é –ł–∑ –Ī—é–ī–∂–Ķ—ā–į), –Ņ–ĺ –ī–į–Ĺ–Ĺ—č–ľ –Ĺ–į–Ľ–ĺ–≥–ĺ–Ņ–Ľ–į—ā–Ķ–Ľ—Ć—Č–ł–ļ–į¬Ľ;

- —Ä–į–∑–ī–Ķ–Ľ 3 ¬ę–†–į—Ā—á–Ķ—ā —Ā—É–ľ–ľ—č –Ĺ–į–Ľ–ĺ–≥–į, –Ņ–ĺ–ī–Ľ–Ķ–∂–į—Č–Ķ–Ļ —É–Ņ–Ľ–į—ā–Ķ –≤ –Ī—é–ī–∂–Ķ—ā –Ņ–ĺ –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź–ľ, –ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č–ľ –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–ľ —Ā—ā–į–≤–ļ–į–ľ, –Ņ—Ä–Ķ–ī—É—Ā–ľ–ĺ—ā—Ä–Ķ–Ĺ–Ĺ—č–ľ –Ņ—É–Ĺ–ļ—ā–į–ľ–ł 1 - 4, 8 —Ā—ā–į—ā—Ć–ł 164, –Ņ—É–Ĺ–ļ—ā–ĺ–ľ 3 —Ā—ā–į—ā—Ć–ł 174.3 –Ě–ö –†–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ĺ–Ļ –§–Ķ–ī–Ķ—Ä–į—Ü–ł–ł¬Ľ.

–≠—ā–ł —Ä–į–∑–ī–Ķ–Ľ—č –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ—č —ā–į–ļ, –ļ–į–ļ –Ņ–ĺ–ļ–į–∑–į–Ĺ–ĺ –≤ –Ņ—Ä–ł–ľ–Ķ—Ä–Ķ.

–Ę–į–ļ–∂–Ķ –Ī—č–Ľ–ł –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ—č —Ä–į–∑–ī–Ķ–Ľ 8 ¬ę–°–≤–Ķ–ī–Ķ–Ĺ–ł—Ź –ł–∑ –ļ–Ĺ–ł–≥–ł –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ –ĺ–Ī –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź—Ö, –ĺ—ā—Ä–į–∂–į–Ķ–ľ—č—Ö –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–Ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī¬Ľ –ł —Ä–į–∑–ī–Ķ–Ľ 9 ¬ę–°–≤–Ķ–ī–Ķ–Ĺ–ł—Ź –ł–∑ –ļ–Ĺ–ł–≥–ł –Ņ—Ä–ĺ–ī–į–∂ –ĺ–Ī –ĺ–Ņ–Ķ—Ä–į—Ü–ł—Ź—Ö, –ĺ—ā—Ä–į–∂–į–Ķ–ľ—č—Ö –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–Ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ –Ņ–Ķ—Ä–ł–ĺ–ī¬Ľ (–Ņ–ĺ –ļ–į–∂–ī–ĺ–Ļ –ł–∑ —Ā–ĺ–≤–Ķ—Ä—ą–Ķ–Ĺ–Ĺ—č—Ö –∑–į–Ņ–ł—Ā–Ķ–Ļ –≤ –ļ–Ĺ–ł–≥–Ķ –Ņ—Ä–ĺ–ī–į–∂ –∑–į –ļ–≤–į—Ä—ā–į–Ľ).

–Ę–į–ļ, –≤ —Ä–į–∑–ī–Ķ–Ľ–Ķ 9 –Ņ–ĺ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–Ķ–Ļ –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł 1 –ļ–≤–į—Ä—ā–į–Ľ–į –ĺ—ā 25 –į–Ņ—Ä–Ķ–Ľ—Ź 2025 –≥–ĺ–ī–į –∑–į–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ—č —Ā—ā—Ä–ĺ–ļ–ł:

–°—ā—Ä–ĺ–ļ–į 001 –ü—Ä–ł–∑–Ĺ–į–ļ –į–ļ—ā—É–į–Ľ—Ć–Ĺ–ĺ—Ā—ā–ł —Ä–į–Ĺ–Ķ–Ķ –Ņ—Ä–Ķ–ī—Ā—ā–į–≤–Ľ–Ķ–Ĺ–Ĺ—č—Ö —Ā–≤–Ķ–ī–Ķ–Ĺ–ł–Ļ ‚Äď 001;

–°—ā—Ä–ĺ–ļ–į 005 –ü–ĺ—Ä—Ź–ī–ļ–ĺ–≤—č–Ļ –Ĺ–ĺ–ľ–Ķ—Ä ‚Äď 4;

–°—ā—Ä–ĺ–ļ–į 010 –ö–ĺ–ī –≤–ł–ī–į –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł ‚Äď 01;

–°—ā—Ä–ĺ–ļ–į 020 –Ě–ĺ–ľ–Ķ—Ä —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č –Ņ—Ä–ĺ–ī–į–≤—Ü–į ‚Äď 4;

–°—ā—Ä–ĺ–ļ–į 030 –Ē–į—ā–į —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č –Ņ—Ä–ĺ–ī–į–≤—Ü–į ‚Äď 25.04.2025;

–°—ā—Ä–ĺ–ļ–į 100 - –ė–Ě–Ě/–ö–ü–ü –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—Ź;

–°—ā—Ä–ĺ–ļ–į 160 –°—ā–ĺ–ł–ľ–ĺ—Ā—ā—Ć –Ņ—Ä–ĺ–ī–į–∂ –Ņ–ĺ —Ā—á–Ķ—ā—É-–§–į–ļ—ā—É—Ä–Ķ (–≤–ļ–Ľ—é—á–į—Ź –Ĺ–į–Ľ–ĺ–≥) –≤ —Ä—É–Ī–Ľ—Ź—Ö –ł –ļ–ĺ–Ņ–Ķ–Ļ–ļ–į—Ö ‚Äď 1 575 000,00;

–°—ā—Ä–ĺ–ļ–į 182 –°—ā–ĺ–ł–ľ–ĺ—Ā—ā—Ć –Ņ—Ä–ĺ–ī–į–∂, –ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č—Ö –Ĺ–į–Ľ–ĺ–≥–ĺ–ľ, –Ņ–ĺ —Ā—á–Ķ—ā—É-—Ą–į–ļ—ā—É—Ä–Ķ(–Ī–Ķ–∑ –Ĺ–į–Ľ–ĺ–≥–į) –≤ —Ä—É–Ī–Ľ—Ź—Ö –ł –ļ–ĺ–Ņ–Ķ–Ļ–ļ–į—Ö, –Ņ–ĺ —Ā—ā–į–≤–ļ–Ķ 5% ‚Äď 1 500 000,00;

–°—ā—Ä–ĺ–ļ–į 212 –°—É–ľ–ľ–į –Ĺ–į–Ľ–ĺ–≥–į –Ņ–ĺ —Ā—á–Ķ—ā—É-—Ą–į–ļ—ā—É—Ä–Ķ –≤ —Ä—É–Ī–Ľ—Ź—Ö –ł –ļ–ĺ–Ņ–Ķ–Ļ–ļ–į—Ö, –Ņ–ĺ —Ā—ā–į–≤–ļ–Ķ 5% ‚Äď 75 000,00.

–í —Ä–į–∑–ī–Ķ–Ľ–Ķ 8 –į–≤–į–Ĺ—Ā –ĺ—ā—Ä–į–∂–Ķ–Ĺ –≤ —Ā—ā—Ä–ĺ–ļ–Ķ 170, –į –Ņ—Ä–ł–Ĺ—Ź—ā—č–Ļ –ļ –≤—č—á–Ķ—ā—É –Ě–Ē–° —Ā –Ĺ–Ķ–≥–ĺ, –ł—Ā—á–ł—Ā–Ľ–Ķ–Ĺ–Ĺ—č–Ļ –Ņ–ĺ —Ā—ā–į–≤–ļ–Ķ 5/105, - –≤ —Ā—ā—Ä–ĺ–ļ–Ķ 180. –°—É–ľ–ľ–į –Ņ—Ä–ł–Ĺ—Ź—ā–ĺ–≥–ĺ –ļ –≤—č—á–Ķ—ā—É –Ě–Ē–° —Ā –į–≤–į–Ĺ—Ā–į –≤–ļ–Ľ—é—á–Ķ–Ĺ–į –≤ –Ņ–ĺ–ļ–į–∑–į—ā–Ķ–Ľ—Ć —Ā—ā—Ä–ĺ–ļ–ł 190.

–ö–į–ļ –Ņ–Ľ–į—ā–ł—ā—Ć –Ě–Ē–°

–Ě–Ē–° —É–Ņ–Ľ–į—á–ł–≤–į–Ķ—ā—Ā—Ź —Ä–į–≤–Ĺ—č–ľ–ł –ī–ĺ–Ľ—Ź–ľ–ł –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ —ā—Ä–Ķ—Ö –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ –ī–ĺ 28 —á–ł—Ā–Ľ–į –ļ–į–∂–ī–ĺ–≥–ĺ –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į –ł—Ā—ā–Ķ–ļ—ą–ł–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ. –Ę–į–ļ –∂–Ķ –Ņ–Ľ–į—ā—Ź—ā –Ě–Ē–° –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ķ –į–≥–Ķ–Ĺ—ā—č, –Ņ—Ä–ł–ĺ–Ī—Ä–Ķ—ā–į—é—Č–ł–Ķ —Ä–į–Ī–ĺ—ā—č, —É—Ā–Ľ—É–≥–ł —É –ł–Ĺ–ĺ—Ā—ā—Ä–į–Ĺ–Ĺ—č—Ö –Ľ–ł—Ü, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –Ĺ–Ķ —Ā–ĺ—Ā—ā–ĺ—Ź—ā –Ĺ–į —É—á–Ķ—ā–Ķ –≤ –†–§.

–Ě–Ē–° –ļ —É–Ņ–Ľ–į—ā–Ķ –∑–į 1 –ļ–≤–į—Ä—ā–į–Ľ —Ā–ĺ—Ā—ā–į–≤–ł–Ľ 240 —ā—č—Ā. —Ä—É–Ī–Ľ–Ķ–Ļ.

–Ě–Ē–° —É–Ņ–Ľ–į—á–ł–≤–į–Ķ—ā—Ā—Ź –≤ —Ā–Ľ–Ķ–ī—É—é—Č–ł–Ķ —Ā—Ä–ĺ–ļ–ł:

- –Ņ–Ķ—Ä–≤—č–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –≤ —Ā—É–ľ–ľ–Ķ 80 —ā—č—Ā. —Ä—É–Ī–Ľ–Ķ–Ļ ‚ÄĒ –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28 –į–Ņ—Ä–Ķ–Ľ—Ź;

- –≤—ā–ĺ—Ä–ĺ–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –≤ —Ā—É–ľ–ľ–Ķ 80 —ā—č—Ā. —Ä—É–Ī–Ľ–Ķ–Ļ ‚ÄĒ –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28 –ľ–į—Ź;

- —ā—Ä–Ķ—ā–ł–Ļ –Ņ–Ľ–į—ā–Ķ–∂ –≤ —Ā—É–ľ–ľ–Ķ 80 —ā—č—Ā. —Ä—É–Ī–Ľ–Ķ–Ļ ‚ÄĒ –Ĺ–Ķ –Ņ–ĺ–∑–ī–Ĺ–Ķ–Ķ 28 –ł—é–Ĺ—Ź.

–ė–∑ —ć—ā–ĺ–≥–ĺ –Ņ—Ä–į–≤–ł–Ľ–į –Ķ—Ā—ā—Ć –ł—Ā–ļ–Ľ—é—á–Ķ–Ĺ–ł—Ź –ī–Ľ—Ź –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ:

- –Ņ—Ä–ł–ľ–Ķ–Ĺ—Ź—é—Č–ł—Ö —Ā–Ņ–Ķ—Ü—Ä–Ķ–∂–ł–ľ—č, –ĺ—Ā–≤–ĺ–Ī–ĺ–∂–ī–Ķ–Ĺ–Ĺ—č—Ö –ĺ—ā —É–Ņ–Ľ–į—ā—č –Ě–Ē–° –ł–Ľ–ł –≤—č–Ņ–ĺ–Ľ–Ĺ—Ź—é—Č–ł—Ö –ĺ–Ņ–Ķ—Ä–į—Ü–ł–ł, –Ĺ–Ķ –ĺ–Ī–Ľ–į–≥–į–Ķ–ľ—č–Ķ –Ě–Ē–°. –ü—Ä–ł –≤—č—Ā—ā–į–≤–Ľ–Ķ–Ĺ–ł–ł –Ņ–ĺ–ļ—É–Ņ–į—ā–Ķ–Ľ—é —Ā—á–Ķ—ā–į-—Ą–į–ļ—ā—É—Ä—č —Ā –≤—č–ī–Ķ–Ľ–Ķ–Ĺ–Ĺ–ĺ–Ļ —Ā—É–ľ–ľ–ĺ–Ļ –Ĺ–į–Ľ–ĺ–≥–į —ć—ā–ł —Ą–ł—Ä–ľ—č –ī–ĺ–Ľ–∂–Ĺ—č —É–Ņ–Ľ–į—ā–ł—ā—Ć –Ķ–≥–ĺ –≤ –Ī—é–ī–∂–Ķ—ā –ī–ĺ 28-–≥–ĺ —á–ł—Ā–Ľ–į –ľ–Ķ—Ā—Ź—Ü–į, —Ā–Ľ–Ķ–ī—É—é—Č–Ķ–≥–ĺ –∑–į –ĺ—ā—á–Ķ—ā–Ĺ—č–ľ –ļ–≤–į—Ä—ā–į–Ľ–ĺ–ľ;

- –ł–ľ–Ņ–ĺ—Ä—ā–ł—Ä—É—é—Č–ł—Ö —ā–ĺ–≤–į—Ä—č –ł–∑-–∑–į –≥—Ä–į–Ĺ–ł—Ü—č. –ö–ĺ–ľ–Ņ–į–Ĺ–ł—Ź –ĺ–Ī—Ź–∑–į–Ĺ–į –∑–į–Ņ–Ľ–į—ā–ł—ā—Ć –Ě–Ē–° –Ĺ–į —ā–į–ľ–ĺ–∂–Ĺ–Ķ –ī–ĺ –≤—č–Ņ—É—Ā–ļ–į —ā–ĺ–≤–į—Ä–ĺ–≤ –ī–Ľ—Ź –≤–Ĺ—É—ā—Ä–Ķ–Ĺ–Ĺ–Ķ–≥–ĺ –Ņ–ĺ—ā—Ä–Ķ–Ī–Ľ–Ķ–Ĺ–ł—Ź.

–í–Ĺ–ł–ľ–į–Ĺ–ł–Ķ. –Ě–Ē–° –Ņ–Ķ—Ä–Ķ—á–ł—Ā–Ľ—Ź—é—ā –≤ —Ā–ĺ—Ā—ā–į–≤–Ķ –Ķ–ī–ł–Ĺ–ĺ–≥–ĺ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤–ĺ–≥–ĺ –Ņ–Ľ–į—ā–Ķ–∂–į (–ē–Ě–ü), –Ĺ–į –Ķ–ī–ł–Ĺ—č–Ļ –Ĺ–į–Ľ–ĺ–≥–ĺ–≤—č–Ļ —Ā—á–Ķ—ā (–ē–Ě–°). –Ě–į–Ľ–ĺ–≥–ĺ–≤–į—Ź –ł–Ĺ—Ā–Ņ–Ķ–ļ—Ü–ł—Ź —Ā–Ņ–ł—Ā—č–≤–į–Ķ—ā –Ě–Ē–° —Ā –ē–Ě–° –≤ —Ā—É–ľ–ľ–Ķ, –ĺ—ā—Ä–į–∂–Ķ–Ĺ–Ĺ–ĺ–Ļ –≤ –ī–Ķ–ļ–Ľ–į—Ä–į—Ü–ł–ł –Ņ–ĺ –Ĺ–į–Ľ–ĺ–≥—É.

–Ď–ĺ–Ľ—Ć—ą–Ķ –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–ł ‚Äď –≤ —Ä–į–∑–ī–Ķ–Ľ–Ķ ¬ę–Ě–į–Ľ–ĺ–≥ –Ĺ–į –ī–ĺ–Ī–į–≤–Ľ–Ķ–Ĺ–Ĺ—É—é —Ā—ā–ĺ–ł–ľ–ĺ—Ā—ā—ƬĽ:

–ö–į–ļ –∑–į–Ņ–ĺ–Ľ–Ĺ–ł—ā—Ć –Ņ–Ľ–į—ā–Ķ–∂–Ĺ–ĺ–Ķ –Ņ–ĺ—Ä—É—á–Ķ–Ĺ–ł–Ķ –Ĺ–į —É–Ņ–Ľ–į—ā—É –Ě–Ē–°