Сроки уплаты и отчетность по взносам

Последний раз обновлено:

Уплачивать взносы нужно ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на выходной или праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Для перечисления страховых взносов на страхование от несчастных случаев и профзаболеваний заполняют отдельное платежное поручение. Получателем этих платежей с 1 января 2023 года является Социальный фонд России.

Неуплата или неполная уплата страховых взносов в результате занижения облагаемой базы для начисления взносов, иного неправильного исчисления сумм взносов или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20% причитающейся к уплате суммы взносов. А умышленное совершение указанных деяний - в размере 40% причитающейся к уплате суммы страховых взносов.

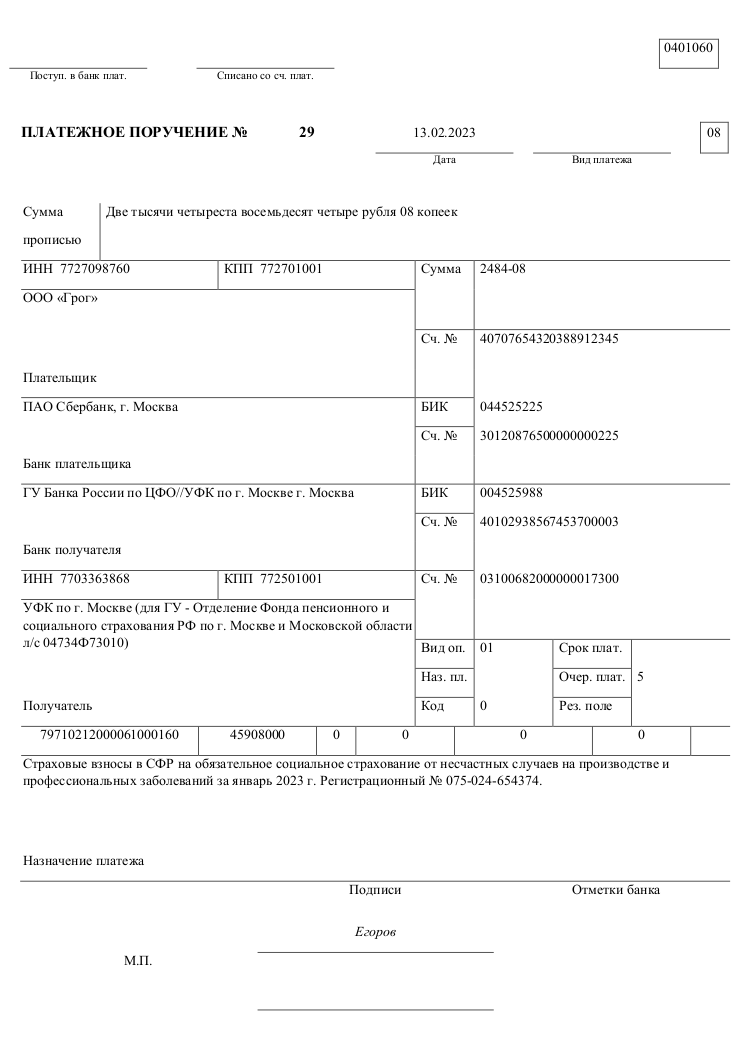

Платежное поручение на уплату взносов на травматизм

Большинство налогов и взносов нужно платить единым налоговым платежом. Но, это не касается страховых взносов «на травматизм». Они перечисляются в Социальный фонд России отдельными платежными поручениями.

Взносы на травматизм платите ежемесячно отдельной платежкой не позднее 15-го числа следующего месяца.

В платежном поручении на перечисление взносов на травматизм укажите:

- в поле 101 «Статус плательщика» — код «08»;

- в поле 8 «Плательщик» — наименование организации или обособленного подразделения, если оно самостоятельно перечисляет взносы в бюджет РФ;

- в поле 60 «ИНН плательщика» — ИНН организации;

- в поле 102 — ИНН организации или обособленного подразделения;

- в поле 16 «Получатель» — отделение Социального фонда по месту регистрации организации или по местонахождению обособленного подразделения с расчетным счетом, если оно начисляет и выплачивает зарплату, вознаграждение работникам. Например, УФК по г. Москве (для ГУ - Отделение Фонда пенсионного и социального страхования РФ по г. Москве и Московской области л/с 04734Ф73010);

- в поле 61 «ИНН получателя» — ИНН отделения Соцфонда;

- в поле 104 «КБК» — код 797 1 02 12000 06 1000 160;

- в поле 105 «ОКТМО» — код ОКТМО по месту регистрации организации или ОП;

- в полях 107, 108 и 109 — «0»;

- в поле 24 «Назначение платежа» — вид платежа и регистрационный номер в Соцфонде. Например: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за февраль 2024 года. Регистрационный номер — 77650665699».

Скачать образец платежного поручение по уплаты взносов на травматизм

Перенос срока уплаты взносов

Федеральный закон от 24 июля 1998 года № 125-ФЗ разрешает в некоторых случаях задержать уплату взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, перенеся ее на более поздний срок. Для этого фирма должна попросить Социальный фонд об отсрочке или рассрочке (ст. 26.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Отсрочка или рассрочка по уплате страховых взносов может быть предоставлена на срок, не превышающий одного года, соответственно с единовременной или поэтапной уплатой суммы задолженности.

Кто может получить отсрочку (рассрочку)

Основания для получения отсрочки (рассрочки) по уплате страховых взносов приведены в пункте 4 статьи 26.2 Федерального закона от 24 июля 1998 года № 125-ФЗ. Вот эти случаи:

1) причинение страхователю ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) непредоставление бюджетных ассигнований и (или) лимитов бюджетных обязательств страхователю и (или) недоведение предельных объемов финансирования расходов до страхователя - получателя бюджетных средств в объеме, достаточном для своевременного исполнения страхователем обязанности по уплате взносов, а также неперечисление страхователю из бюджета в объеме, достаточном для своевременного исполнения страхователем обязанности по уплате взносов, денежных средств, в том числе в счет оплаты оказанных страхователем услуг (выполненных работ, поставленных товаров) для государственных, муниципальных нужд;

3) сезонный характер производства и (или) реализации страхователем товаров, работ или услуг.

Отсрочка (рассрочка) по уплате страховых взносов, пеней и штрафов не предоставляется, если в отношении страхователя:

- ведется производство по делу о нарушении законодательства РФ об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний либо по делу об административном правонарушении в области страхования;

- в течение трех лет, предшествующих дню подачи страхователем заявления о предоставлении отсрочки (рассрочки), фондом социального страхования было вынесено решение о прекращении действия ранее предоставленной отсрочки (рассрочки) в связи с нарушением условий предоставления.

Плата за отсрочку (рассрочку)

Отсрочка (рассрочка) по уплате страховых взносов предоставляется в отношении всей заявленной суммы страховых взносов.

Отсрочка или рассрочка по причине чрезвычайной ситуации или недофинансирования из бюджета бесплатна. Если же вам дали отсрочку или рассрочку по причине сезонного характера производства, то фирме придется заплатить за это проценты. Их размер равен 1/2 ставки рефинансирования (ключевая ставка) Банка России за весь период отсрочки (рассрочки).

Деятельность фирмы носит сезонный характер, поэтому ей удалось получить отсрочку по уплате страховых взносов на сумму 58 000 руб. на полугодие.

Допустим, ставка рефинансирования (ключевая ставка) все это время была равна 10%. Тогда за отсрочку фирме придется заплатить:

58 000 руб. x 0,10 x 1/2 : 12 мес. x 6 мес. = 1450 руб.

Как получить отсрочку (рассрочку)

Отсрочка (рассрочка) по уплате страховых взносов, пеней и штрафов предоставляется по заявлению страхователя в территориальный орган СФР.

Форма заявления утверждена приказом СФР от 5 июня 2023 г. № 980 (приложение 1).

К заявлению нужно приложить следующие документы:

1) акт совместной сверки расчетов по страховым взносам, пеням и штрафам;

2) справка налогового органа по месту учета страхователя, содержащая перечень всех открытых страхователю счетов в банках (иных кредитных организациях);

3) справки банков (иных кредитных организаций) о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче заявления шести месяцев по счетам страхователя в банках (иных кредитных организациях), а также о наличии у страхователя расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

4) справки банков (иных кредитных организаций) об остатках денежных средств на всех счетах страхователя в банках (иных кредитных организациях);

5) обязательство страхователя, предусматривающее на период предоставления отсрочки (рассрочки) соблюдение условий, на которых принимается решение о предоставлении указанной отсрочки (рассрочки), а также предполагаемый страхователем график погашения задолженности;

6) документы, подтверждающие наличие оснований предоставления отсрочки (рассрочки).

Решение о предоставлении отсрочки (рассрочки)

Решение о предоставлении отсрочки (рассрочки) или об отказе в ее предоставлении ФСС принимает в течение 30 дней со дня получения заявления страхователя.

Обратите внимание: страхователь вправе направить ходатайство о временном приостановлении уплаты суммы задолженности по страховым взносам (на период рассмотрения заявления о предоставлении отсрочки (рассрочки)).

В решении о предоставлении отсрочки (рассрочки) будут указаны сумма задолженности, сроки и порядок уплаты данной задолженности по взносам.

Если вам отказали в предоставлении отсрочки (рассрочки), то такое решение можно обжаловать.

Отчетность по взносам

По начисленным и уплаченным взносам нужно отчитываться в составе единой формы ЕФС-1. До 2023 года представляли форму № 4-ФСС РФ.

Читайте ситуацию Отчет по взносам на травматизм с 2023 года

Расчет представляют в Социальный фонд России ежеквартально: не позднее 25-го числа календарного месяца, следующего за истекшим кварталом.

Непредставление страхователем отчетности в срок влечет взыскание штрафа в размере 5% суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1000 рублей.